LE CONSEGUENZE DELLA FRAMMENTAZIONE SULLA COMPOSIZIONE DI CLASSE IN ITALIA E IN EUROPA

1. Il punto di partenza e la prospettiva d’analisi

La rottura della mondializzazione comporta una riconfigurazione sia degli scambi commerciali che degli assetti produttivi. Aumenta l’interscambio all’interno del Blocco euroatlantico e le filiere produttive tendono ad accorciarsi. Rallentano gli scambi con i paesi asiatici e si ricollocano le catene produttive all’interno dei continenti, dei paesi considerati “partner sicuri” o, in relazione agli interventi economici del governo Biden e ai differenziali nei costi dei prodotti energetici e del lavoro, negli Stati Uniti. L’accentuarsi della competizione internazionale è un processo che viene da lontano: parte dalla crisi occidentale del 2007/08, si surriscalda con la pandemia e la ritirata del binomio Stati uniti-Nato dal Medioriente ed esplode con la guerra in Ucraina.In questo contesto in continua evoluzione, i processi di ristrutturazione tecnologica e di ridefinizione geografica dei movimenti di capitali, merci e persone, le attività produttive, commerciali e finanziarie si ridisegnano dentro una modifica complessiva delle relazioni internazionali.

La domanda centrale è: quali effetti sono destinati ad avere questi processi sulla composizione di classe in Europa ed in particolare nel nostro paese?

2. Gli effetti della mondializzazione

Partiamo dal punto in cui ci ha portato la mondializzazione, ripercorrendone le traiettorie principali, condizione necessaria, anche se non sufficiente, per provare a capire come e dove la sua rottura possa intervenire e verso quale direzione. In queste note, verranno prese in carico alcune dimensioni che generano-caratterizzano i rapporti tra le classi, suddividendole per vari aggregati geoeconomici, a seconda delle necessità politiche e analitiche.

Commercio internazionale e assetti produttivi. Lo sviluppo delle grandi economie emergenti, a cominciare dalla Cina, ha avuto effetti rilevanti sul commercio internazionale e sulla stessa economia europea dalla fine del XX secolo ad oggi. La Cina ha conquistato il primo posto fra gli esportatori mondiali di manufatti (dal 4% al 16% della quota totale) a scapito degli Stati uniti. All’aumento della quota cinese ha fatto riscontro una forte flessione delle esportazioni dei maggiori paesi occidentali, come Stati uniti, Canada, Giappone e dell’Europa economicamente più sviluppata, eccezion fatta per la Germania e dagli anni Dieci per l’Italia, con un ruolo di quest’ultima però subalterno all’industria tedesca.

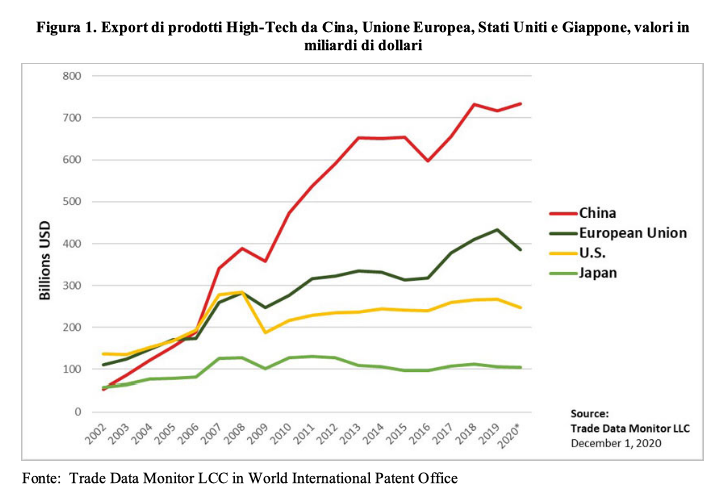

Ma nell’ultimo decennio è fortemente cresciuto anche il ruolo della Cina come esportatrice di beni tecnologicamente avanzati. Infatti, mentre in una prima fase essa esportava soprattutto prodotti ad alta intensità di lavoro poco qualificato, in seguito è cresciuta una nuova capacità produttiva di beni ad alto contenuto tecnologico, portando il paese nel giro di un decennio a raddoppiare gli export dell’Unione Europea in High-tech (Figura 1 in Appendice). Il passaggio è stato reso possibile dal trentennale scambio offerto ai capitali esteri tra tecnologia e accesso al mercato interno in crescita (vero vantaggio competitivo del paese nell’attrazione degli investimenti rispetto ad altri paesi in via di sviluppo) oltre che lavoro a basso costo, da ingenti investimenti pubblici in termini monetari e di orientamento strategico delle politiche e del cambiamento strutturale della manifattura, e dall’aver messo a valore quanto ottenuto in termini di conoscenze dalle deindustrializzazioni occidentali, con conseguente innalzamento della qualifica della propria forza lavoro.In ambedue i casi, l’impatto sui concorrenti è stato molto forte: per la sostituzione di produzioni locali con nuove importazioni cinesi, per la concorrenza nelle esportazioni nei mercati dell’ex terzo mondo e anche per la nuova concorrenza degli stessi prodotti cinesi sul nuovo mercato in espansione cinese, rappresentato dalla classe media.

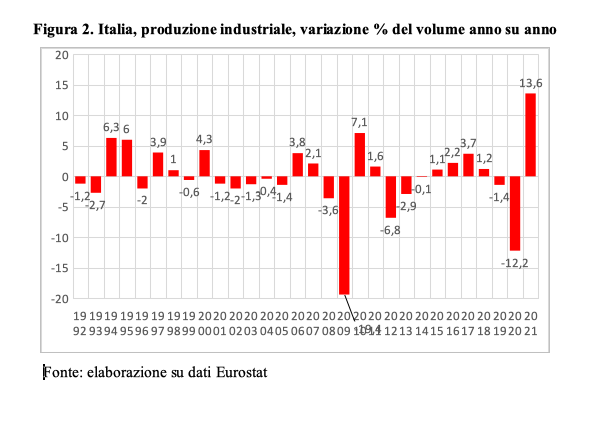

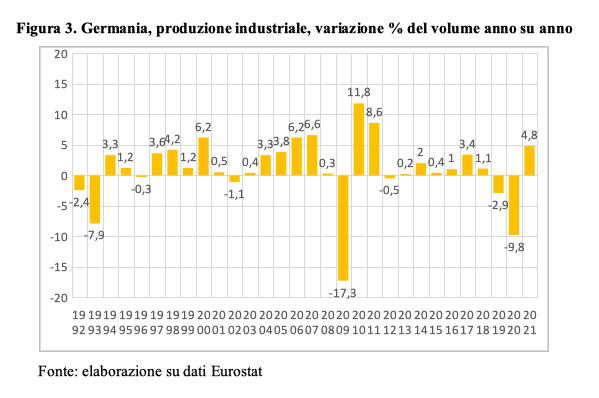

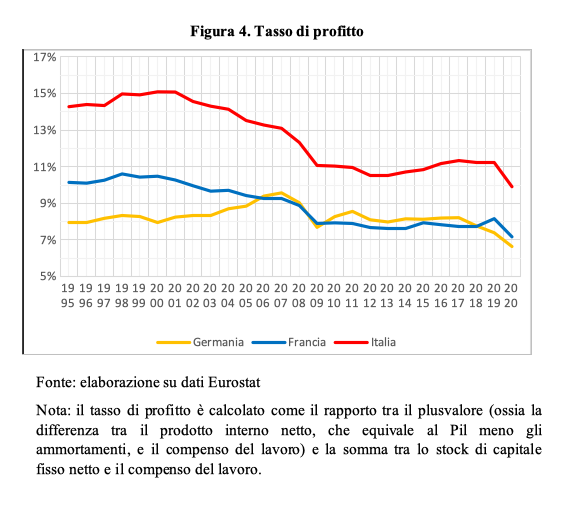

Tutto ciò ha prodotto effetti selettivi nelle economie più sviluppate: in Europa, alcuni paesi come l’Italia, maggiormente specializzati in beni industriali, relativamente standardizzati e ad alta intensità di lavoro, hanno subito la crescente concorrenza delle economie emergenti e i progressivi processi di deindustrializzazione, con una significativa riduzione dell’occupazione industriale (Figura 2). Altre aree come la Germania sono state più al riparo dalla concorrenza (Figura 3), soprattutto mediante un meccanismo di gerarchizzazione interna all’Unione europea, e si sono giovate della crescita delle importazioni cinesi di beni strumentali e di prodotti ad alta tecnologia. La specializzazione in beni di investimento e in beni di consumo a media-alta tecnologia come le automobili ha tenuto, fino alla fine degli anni Dieci, le imprese tedesche al riparo dalla concorrenza cinese e dei paesi emergenti, garantendo un forte aumento del loro export verso quei mercati. Tuttavia, la dinamica di fondo del Mpc (Figura 4) e l’aver depresso il mercato interno europeo, principale “beneficiario” delle esportazioni tedesche (68% della quota totale), hanno inceppato la “locomotiva tedesca”. Infatti, negli ultimi due trimestri del 2019, dunque prima della pandemia, questa ha fatto registrare una quasi recessione tecnica, ossia due trimestri consecutivi di crescita negativa, scongiurati dal +0,01 registrato a dicembre.

Per l’Italia, nell’ultimo trentennio la competizione mondializzata e lo smembramento dell’apparato industriale di Stato hanno ridotto il peso del settore secondario sull’economia. Il Centronord si è riconfigurato in posizione subordinata rispetto all’industria tedesca e ha mantenuto alcune nicchie di eccellenza, specie nel comparto della meccanica specializzata. Sul totale delle esportazioni si è così ridotta la quota dei beni di consumo ed è cresciuta quello dei beni strumentali, soprattutto legati alle catene del valore tedesche. L’impennata dei prezzi energetici ha messo sotto stress l’intero apparato produttivo, caratterizzato da elevata frammentazione e ridotte dimensione medie delle imprese. A questo si dovranno aggiungere gli effetti di medio termine del rallentamento dell’economia tedesca, di cui le filiere italiane collegate in rete di subfornitura stanno già sentendo gli effetti. Questi processi sono destinati a snodarsi nel medio periodo, dove il Pnrr mira a fare selezione tra le imprese “zombie” e quelle “virtuose”.

L’aumento degli scambi fra Asia ed Europa ha aperto nuove prospettive alle regioni mediterranee, soprattutto Balcani e penisola italica, data la loro collocazione geografica. Il potenziamento del Canale di Suez e la Via della Seta aveva fatto pensare alla possibilità di far divenire queste regioni dei poli intermedi negli scambi fra le più forti aree del Centronord Europa e l’Estremo Oriente (poli logistici, localizzazioni per l’assemblaggio finale dei prodotti ecc.). Ma nei Balcani per via della disarticolazione territoriale provocata dallo smembramento dell’ex Jugoslavia e dall’operato della Nato, teso a rinfocolare all’occorrenza l’ostilità interna alla regione, e in Italia per via della mancanza di un progetto o di una volontà / classe politica credibile, queste prospettive sono rimaste fino a oggi disattese.

Settori economici. Nel XXI secolo, in Europa si riduce il peso dell’occupazione industriale da 4 a 6 punti percentuali in tutti i principali paesi, rimanendo al 18% e 19% solo in Germania e in Italia. Cresce invece a dismisura l’occupazione terziaria, con picchi (in relazione al resto del mondo) nei comparti dei servizi che si caratterizzano per un maggiore livello di innovatività e per l’impiego di forza lavoro a più elevata qualificazione professionale (particolarmente forte lo sviluppo di attività di servizio sulle grandi reti digitali, dal software al commercio elettronico). Alla secolare meccanizzazione della produzione agricola, si aggiunge l’aumento della dipendenza dell’Europa occidentale nei confronti dei paesi dell’Est e del Nordafrica per quanto riguarda le derrate alimentari.

Mercato del lavoro. Le attività industriali a tecnologia medio-alta e alta hanno conservato la propria forza competitiva grazie alle continue innovazioni di prodotto, favorite dagli investimenti in ricerca e sviluppo: farmaceutica e chimica, aerospazio, meccanica e strumenti di automazione, settore dell’auto (almeno fino a prima della pandemia). Esse hanno conservato i vantaggi di una forte base industriale e quindi la possibilità di raggiungere elevate economie di scala, riducendo i costi di produzione e allargando la gamma dei prodotti. Tutte le regioni più sviluppate che ospitano queste attività hanno un ampio settore per l’export, prevalentemente manifatturiero.

Con l’automazione dei processi produttivi cresce la domanda di figure professionali ad alta qualifica, impiegate in mansioni intellettuali, creative, non routinarie e crescono le loro retribuzioni. Sono le persone che lavorano con i robot e a loro agio nel continuo adeguamento richiesto dall’innovazione. Di contro, cresce anche la domanda di figure professionali a bassa qualifica e a bassa retribuzione, impiegate in tutte le mansioni che non sono automatizzabili, dalla cura delle persone ai servizi per l’alimentazione e l’accoglienza. Sono le persone che lavorano senza i robot e su cui questi ultimi, allo stato attuale delle tecniche produttive, non hanno capacità sostitutive. Si indebolisce invece la domanda di lavoro per le professioni intermedie, che nell’industria come nei servizi tendono progressivamente a essere sostituite da forme di automazione delle funzioni più standardizzate. Sono le persone sostituite dai robot e dalla digitalizzazione dei processi di lavoro. Questo influisce sulle sorti delle classi medie, causandone la proletarizzazione e la riduzione delle possibilità di emancipazione sociale per mezzo del lavoro. Tutto ciò tuttavia non genera l’emersione di una vera e propria “nuova aristocrazia operaia” perché l’aumento della polarizzazione tra i settori sociali si inserisce in una dinamica di impoverimento relativo del mondo del lavoro, alla cui parte, nei confronti del capitale, giunge una quota sempre minore di ricchezza prodotta.

Relazioni industriali. In Europa, lo sviluppo delle forze produttive e l’abbandono della sinistra europea di una propria autonomia di classe nei confronti delle borghesie nazionali e continentali hanno indebolito la forza negoziale della classe lavoratrice, causando la perdita di numerose conquiste ottenute dal Secondo dopoguerra da parte movimento operaio e comunista. In generale, i caratteri del nuovo rapporto tra padrone e lavoratore sono incarnati sul principio della deregolamentazione. Ciò ha significato un aumento di peso della contrattazione secondaria, l’individualizzazione del rapporto di lavoro, la riduzione del costo, della protezione e delle rigidità d’impiego della forza lavoro, l’omogeneizzazione delle strutture salariali nelle fasce retributive inferiori, la riduzione degli istituti di welfare e dunque del salario sociale di classe, l’aumento della flessibilità salariale, temporale (tempo parziale e determinato), in entrata-uscita dal mercato del lavoro e organizzativa (interna alle unità produttive). Il tutto in una dinamica di crescente disoccupazione, con livelli ovviamente diversi tra il Centronord (alta occupazione, qualifica, flessibilità e salario), il Sud (alta qualifica e flessibilità, bassa occupazione e salario) e l’Est (alta flessibilità e occupazione, bassa qualifica a salario).

Dinamiche salariali. Nel Blocco euroatlantico si è assistito a un generale livellamento verso il basso dei salari. In un contesto di bassa crescita, perlopiù drogata dalle politiche imperialiste di espropriazione del valore o dalla sovrapproduzione di capitale in funzione del sostentamento della speculazione finanziaria, i salari delle mansioni routinarie e poco qualificate sono rimasti stagnanti o sono addirittura diminuiti (rispetto al costo della vita), mentre per le mansioni ad alta qualifica gli incrementi relativamente maggiori sono stati rilevanti solo per una piccola nicchia. Nel Blocco euroasiatico invece la spinta al salario medio viene soprattutto dalla Cina (1,4 miliardi di persone), che traina la crescita del “resto del mondo”, altrimenti più in difficoltà sia nel resto dell’Eurasia, sia in America Latina (per non parlare dell’Africa).

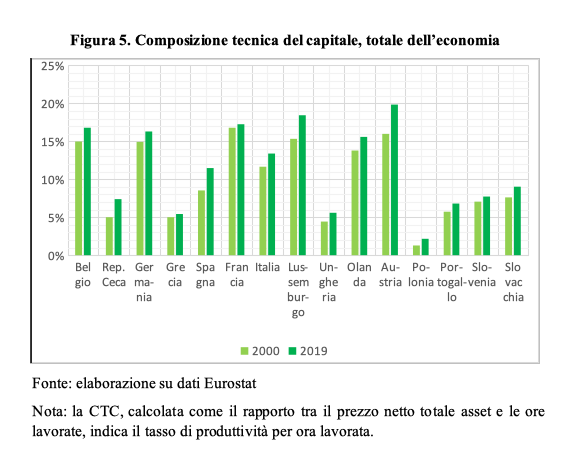

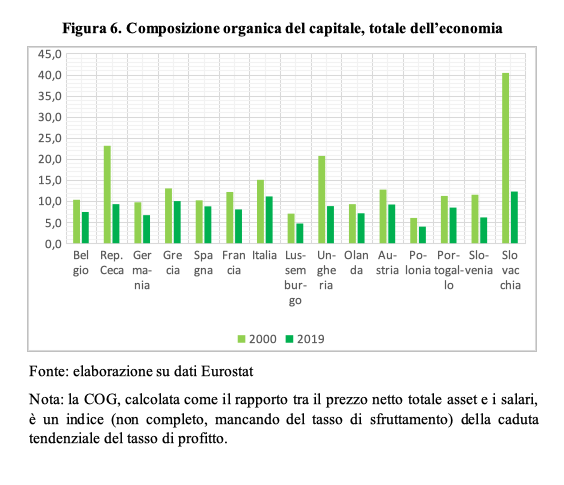

Questo fenomeno di “riequilibrio tendenziale del livello dei prezzi” disinnesca alcune delle controtendenze individuate da Marx alla caduta tendenziale del saggio di profitto (compressione del salario, ribasso dei prezzi del capitale costante), decretando assieme ad altri fattori l’emersione della crisi sistemica già latente nell’Occidente. I rilevamenti empirici dimostrano la veridicità di tale impostazione analitica, sconfessando inoltre la decennale menzogna della “politica dei redditi”, ossia l’aggancio del salario alla produttività del lavoro, grimaldello con cui in Italia i governi di tutti i colori e i tre maggiori sindacati confederali hanno massacrato il lavoro (Figura 4 e 5).

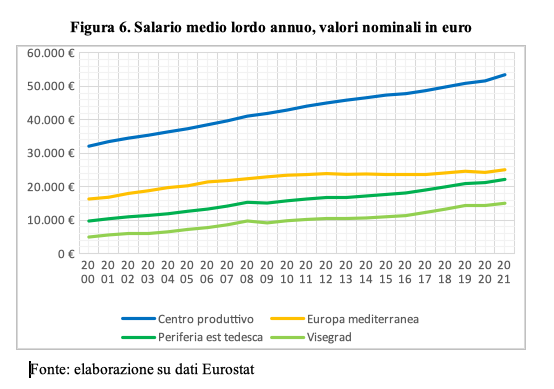

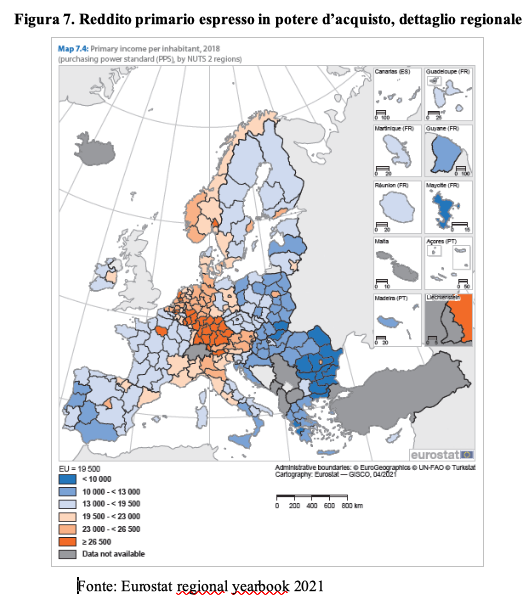

In Europa, si assiste a una frammentazione salariale per cerchi concentrici che trova il cuore nell’ex Germania dell’Ovest e si allarga al resto del continente secondo una dinamica descrivibile come “maggiore la distanza dal centro, minore il salario”. Europa dell’Est, Mezzogiorno italiano e penisola iberica occidentale sono i poli estremi di tale polarizzazione, le quali creano una sorta euro-zona salariale e di reddito quasi omogenea (Figura 7 e 8). Come testimonia la cronaca giornalistica, il riequilibrio del salario cinese con quello di quest’area è destinato ad avere un profondo impatto nelle scelte di rientro o di rilocalizzazione di alcune produzioni.

3. Focus: la morsa stretta attorno alle aree economiche a sviluppo intermedio

Stiamo parlando delle Midlands in Inghilterra, della Francia centrorientale, del Belgio meridionale, della Spagna settentrionale, della Saar in Germania, dell’Italia centrosettentrionale e in generale dell’Europa mediterranea.

L’integrazione europea ha favorito le attività economiche nelle aree più forti al momento dell’unificazione del mercato prima e della moneta poi. Alla fine del XX secolo, l’Europa era ancora leggibile secondo uno schema Nord-Sud, con forti differenze nelle strutture economiche e nei livelli di sviluppo. Con il grande allargamento a Est, il continente è oggi leggibile con un più articolato schema Nord-Sud-Est, con una collocazione più problematica per le regioni dell’Europa mediterranea. Il Centro ha mantenuto il cuore manifatturiero, basato su catene di produzione molto integrate che hanno legato i paesi dell’Est (in particolare il gruppo di Visegrad, ossia Polonia, Ungheria, Slovacchia e Repubblica Ceca) con l’economia tedesca e i satelliti dell’Europa centrale.

L’impatto delle trasformazioni internazionali, con l’esplosione della produzione dei paesi emergenti, in particolare della Cina, ha prodotto effetti di deindustrializzazione in Inghilterra, Francia, Italia e Spagna, colpite dalla concorrenza delle importazioni di beni di consumo di massa. È cresciuto di converso la quota dei servizi nelle rispettive economie locali. Inoltre, nella dinamica intra-paese la diffusione delle tecnologie digitali ha favorito la concentrazione nello spazio (urbanizzazione) e la polarizzazione del mercato del lavoro tra la città e la provincia diffusa, sorta di “nuova campagna” della storia del movimento operaio. Il lavoro più qualificato si è concentrato in alcune mansioni offerte perlopiù nelle città, specie in quelle maggiormente legate alle filiere produttive (Milano e Barcellona, più che Napoli e Siviglia). Crescono così le disparità sia tra paesi (Germania-Grecia), sia intra-paese (Lombardia-Calabria).

La trappola dello sviluppo intermedio interessa tanto i territori più deboli, spiazzati dalla concorrenza attuata a colpi di dumping sociale e salariale dai paesi dell’Europa dell’Est, quanto le regioni industriali che non sono state in grado di sostituire le vecchie produzioni manifatturiere, declinanti a causa delle trasformazioni tecnologiche e della concorrenza delle importazioni, con nuove attività produttive e di servizio. La morsa in cui si trovano strette queste aree deriva dal fatto che sono meno competitive dell’Est sotto il profilo dei costi (lato della quantità) e meno competitive del Centronord sotto il profilo dell’innovazione (lato della qualità). Rispetto alle prime, economicamente meno sviluppate, questa “Ue intermedia” sconta costi di produzione maggiori tali da non risultare competitiva nella produzione di beni e servizi più standardizzati e meno innovativi. È da qui che deriva la crescente delocalizzazione di attività produttive lungo l’asse Ovest-Est, sfruttando i differenziali salariali. Nei paesi dell’Est Europa infatti si registra un aumento degli investimenti nelle aree urbane e nelle zone più prossime ai confini occidentali, facilmente integrabili nelle filiere che portano al Centro produttivo. Rispetto alle aree più avanzate, la “Ue intermedia” sconta invece minori investimenti in ricerca, sviluppo e innovazione (sia per mancanza di visione politica, sia per le politiche di bilancio dell’Ue), e la forte emigrazione della meno forza lavoro qualificata e specializzata (soprattutto quella “educata”). Quest’area viene così penalizzata dalla riallocazione delle produzioni su scala internazionale: in linea di massima, questi paesi importano beni di consumo e tecnologia, esportano beni strumentali e manodopera qualificata, si specializzano nel settore dei servizi a basso valore aggiunto e conoscono un aumento sia della disoccupazione che del lavoro povero. La struttura della moneta unica e le politiche di austerità hanno sostenuto questa tendenza.

(Focus: giovani, donne, migranti)

4. L’aumento delle differenze territoriali e la concentrazione urbana

Il rafforzamento delle aree urbane è un fenomeno diffuso in Europa ma non omogeneo, poiché nelle aree più in difficoltà, come l’Italia, questo fenomeno è meno accentuato. In generale però c’è la tendenza a concentrarsi nelle grandi città soprattutto perché è lì che le attività economiche trovano il personale qualificato e un ambiente più favorevole. Di contro, il massiccio afflusso nei centri urbani e la contemporanea indisponibilità di lavoro qualificato e ben pagato per tutti genera quella polarizzazione sociale tipica delle aree metropolitane contemporanee, che altro non è che la riproposizione su scala ridotta delle contraddizioni proprie del Mpc. Le città e le regioni più forti (l’area fra Copenaghen e la Svezia meridionale, quasi l’intera Olanda, vaste zone della Germania, il Rodano-Alpi in Francia) hanno una maggiore natalità e attirano rilevanti flussi migratori e quindi una popolazione più ampia, più giovane, più istruita.

Parallelamente, cresce la polarizzazione tra le imprese a seconda della dimensione produttiva o finanziaria. La differenza intercorre in base al rispettivo posizionamento nelle catene di produzione del valore, alla capacità di adeguare i processi produttivi allo sviluppo delle tecniche produttive, alla stabilità finanziaria, o alla ridotta esposizione alle turbolenze della speculazione finanziaria e ai repentini movimenti di capitale, e all’esposizione alla concorrenza internazionale. Ciò ha generato un duplice e opposto movimento di forte concentrazione di potere economico da una parte ed enorme instabilità dall’altra (soprattutto per micro e piccole imprese), accentuato dalla pandemia e dagli eventi dei due anni successivi.

Le conseguenze sui territori sono rilevanti in base alla presenza o meno di imprese-filiere “vincenti”. Le attività di servizio ad alta professionalità sono caratterizzate da una concentrazione territoriale maggiore (centro città o poli della ricerca) rispetto a quelle manifatturiere (aree industriali). Queste prime si rafforzano in presenza di alcuni fattori: la disponibilità di fornitori qualificati, l’interazione fra le persone e la circolazione delle idee, la disponibilità di forza lavoro qualificata, la presenza di università e istituti di ricerca, collegamenti di trasporto rapidi con altre aree urbane. Ciò produce crescenti flussi migratori di giovani a elevata scolarizzazione verso questi territori.

Tutto ciò provoca un rallentamento del processo di convergenza territoriale, che avrebbe dovuto essere avviato con le politiche di coesione europea. La necessità di selezionare aziende e territori per reggere l’urto della competizione porta a favorire la differenziazione e a rimandare processi di riequilibrio. In Italia, tale differenziazione si trascina storicamente nella “qustione meridionale” già di epoca gramsciana. Che forma prenderà tale questione nel nuovo mondo dipenderà da una serie di variabili che proviamo sinteticamente a valutare nel prossimo paragrafo.

5. I cambiamenti demografici

Se nel 1950 la popolazione dell’Africa era circa la metà di quella europea, nel 2015 era diventata il doppio. Nel 2050 sarà circa cinque volte maggiore. L’età media della popolazione europea è superiore ai 40 anni, contro i 20 di quella africana.

Nel 2018 c’erano 38 milioni di persone in Europa nate fuori dal proprio territorio, di cui 22 milioni ancora di nazionalità extraeuropea (più una quota di irregolari di circa 4-5 milioni). I migranti sono più giovani rispetto al totale della popolazione: il loro movimento rallenta i processi di invecchiamento nelle regioni di destinazione e li accelera in quelli di provenienza.

I saldi migratori interni all’Europa hanno acquisito ancora maggiore rilevanza perché riguardano più che in passato anche lavoratori altamente qualificati: il loro spostamento in altre aree determina un arricchimento delle aree di destinazione ed un indebolimento di quelle di provenienza. Molte zone del Centronord Europa vedono aumentare la loro popolazione, quelle dell’Europa mediterranea contrastano con i flussi di immigrati il declino del numero dei residenti, altre zone a Est e a Sud vedono la popolazione contrarsi, anche fortemente.

6. Gli scenari possibili

Che forma assumerà il nuovo mondo e come questo riconfigurerà i rapporti di classe all’interno del processo di integrazione europeo e del nostro paese è una questione che dipende da moltissime variabili tutt’oggi in campo, le cui evoluzioni non sono prevedibili per intero. Prima fra tutte c’è la durata, l’eventuale allargamento e l’esito del conflitto Nato-Russia, giocato oggi sul suolo ucraino. Il ritorno della guerra guerreggiata tra potenze come non si vedeva dal 1945 è una spada di Damocle su qualsiasi previsione a medio-lungo termine. Tale evoluzione comunque non impedisce di riconoscere la frattura provocata all’economia globale, che torna a configurarsi in blocchi al cui interno si dovranno ristrutturare, in maniera più o meno “autosufficiente”, tutti gli apparati produttivi, finanziari e commerciali, mondializzati a seguito del dissolvimento dell’Urss.

Per il nostro paese, la partita di gioca su un quadruplo livello, tre esterni e uno interno: Blocco euroatlantico contro Blocco euroasiatico; Stati uniti contro Unione europea; competizione interna all’Unione europea; Centronord contro Mezzogiorno.

In generale, da un punto di vista di classe la prospettiva più credibile sembra essere quella di un rafforzamento e di uno sviluppo delle tendenze osservate dopo la crisi del 2007/08, sotto l’incalzare della crescente competizione tra i due Blocchi e dentro un contesto di surriscaldamento dei prezzi energetici. Concretamente, questo significherà una spinta alla ristrutturazione del sistema produttivo finalizzata a favorire una competizione della Ue nei settori ad alto contenuto tecnologico, favorendo la concentrazione delle imprese e il rafforzamento di alcuni (pochi) campioni su scala continentale. La competizione si giocherà soprattutto attorno alla riorganizzazione delle filiere produttive. La spinta maggiore sembra quella volta a ricollocare le attività maggiormente standardizzate a Est, ma è probabile che assisteremo anche a una riallocazione sul territorio nazionale, a seconda del tipo di produzione (microchip-tessile).

Su questo, anche l’Ue sembra ambire a un adeguamento delle proprie istituzioni, come emerge dai primi esperimenti di debito comune, dall’abbandono dell’unanimità per alcune decisioni strategiche e dall’apertura al finanziamento statale (fino a oggi consentito ai pochi paesi virtuosi) per sostenere lo sviluppo industriale. Le risorse del Next Generation Eu e degli altri strumenti saranno messe a disposizione di tale processo, puntando a contenere al massimo i costi di produzione, in un’ottica di competizione con le altre aree del mondo. Tutto ciò porterà a una ulteriore pressione sui salari, in quanto “costo” più facilmente aggredibile (incrementandone il riequilibrio verso il basso), a un incremento della polarizzazione a favore delle aree ricche del Centronord Europa e a un possibile ulteriore spopolamento della sempre più povera provincia diffusa, con tutto quello che ne consegue dal punto di vista sociale e ambientale. Molte aziende saranno costrette a chiudere, continuerà la divaricazione tra i settori ad alta professionalità e salari più alti, con quelli ad ampia presenza di manodopera poco qualificata e salari più bassi.

In questa macro-dimensione, la partita per l’Italia può assumere diverse sfaccettature. I dati certi sono l’inadeguatezza della classe politica al portato della fase storica, il ferreo controllo europeo sulle dimensioni strutturali del paese, il carattere parassitario della “razza padrona”, l’odierna disillusione e la lunga passività della classe lavoratrice, la continua restrizione degli spazi di agibilità democratica. Per il resto, volendo un po’ giocare con la geografia economica internazionale, potremmo denominare come segue le prospettive produttive e lavorative del paese: scenario Taiwan, scenario Bangladesh e scenario Florida. Il primo rappresenta la situazione in cui vengono rafforzate le produzioni della parte medio-alta della catena del valore, come il caso dei microchip della Intel nel veronese. [1] È uno scenario che interessa soprattutto il Centronord, in modo disomogeneo e con evoluzioni a macchia di leopardo. L’intensità di tali rafforzamenti sarebbe comunque tutta da verificare,[2] in relazione all’elevato grado di dipendenza delle filiere italiane a alta tecnologia dall’economia tedesca. Il secondo rappresenta la situazione in cui vengono reintrodotte le produzioni della parte bassa della catena del valore, come il caso del ricondizionamento dei capi di Oviesse nel barese.[3] È uno scenario che interessa soprattutto il Mezzogiorno, dove il differenziale salariale con il Centronord italiano (e potenzialmente quello fiscale con le Zes) e la contestuale maggiore qualificazione media della forza lavoro rispetto all’Europa dell’Est potrebbero risultare decisivi per i comparti basati su un alto tasso di sfruttamento della manodopera. Il terzo rappresenta la situazione in cui il paese viene ridotto in gran parte a polo di attrazione turistica, con tanto lavoro poco qualificato e poco lavoro altamente retribuito (soprattutto nel settore del terziario avanzato), attratto mediante la riduzione generale del regime fiscale – in Florida non si pagano imposte sul reddito personale e anche le tasse sulle proprietà immobiliari sono molto basse, condizione ideale per la “stranierizzazione” del patrimonio immobiliare privato.

Tuttavia, ciò che lega i tre scenari è la necessità di una forza lavoro competitiva rispetto ai livelli salariali garantiti per i rispettivi comparti (soprattutto per il primo e per il secondo) nelle economie più sviluppate. Questa sembra la tendenza manifesta più marcata per il futuro del nostro paese. Da un punto di vista teorico, in una torta sempre più piccola (rottura della mondializzazione) e con margini di crescita sempre più ristretti (caduta del saggio di profitto), il capitale non può che lavorare sulla riduzione della fetta (di reddito e ricchezza) appannaggio del lavoro. La trentennale stagnazione del salario reale, la subordinazione di CgilCisl&Uil al padronato e la scarsa disponibilità al conflitto, di concerto con l’alta subordinazione ideologica e politica, della classe lavoratrice dimostrata fino a oggi, sono elementi di sostegno e non di contrasto a tale tendenza.

Se previsione deve essere, allora possiamo dire che il sistema produttivo italiano è probabile che rafforzerà la sua integrazione subalterna alla Germania, subirà gli effetti della crescita dei costi energetici, velocizzando le trasformazioni tecnologiche dove possibile e intensificando lo sfruttamento della giornata lavorativa dove necessario, sempre nell’ottica del contenimento del costo del lavoro. Tuttavia, il sistema manifatturiero, ancora ampio se confrontato con il resto d’Europa, sconta la dimensione frammentata e ridotta delle sue aziende. Se l’urto dell’instabilità internazionale proseguirà ancora a lungo, riduzione e specializzazione potranno essere due chiavi di lettura di tale comparto. I settori industriali dovrebbero conoscere una intensa ristrutturazione, anche se non necessariamente a una riduzione in termini numerici. A decidere se aumenterà o meno la disoccupazione sarà l’esito della crisi, cioè come il Blocco occidentale, e in particolare l’Unione europea, usciranno dall’attuale congiuntura internazionale. Se Bruxelles reiterasse sulle politiche di contenimento del deficit, il settore pubblico ne sarebbe fortemente penalizzato. Il paese si ritroverebbe a essere ulteriormente spaccato in due realtà molto diverse: il Centronord collegato e parzialmente integrato all’economia forte delle regioni del Centro produttivo, mentre il Mezzogiorno (che è già la parte d’Europa che ha registrato i peggiori andamenti nel nuovo secolo) destinato ad allargare la sua distanza dal resto del continente. Questo significherebbe avere una “Italia strappata” ad almeno due velocità, con larghe sacche di povertà e marginalità economica, sociale e culturale.

Per il Mezzogiorno, le 8 aree per lo sviluppo di Zes previste dal Pnrr (per un valore di 2 miliardi di euro) sono un tentativo di attrazione di capitali esteri, sfruttando il binomio agevolazione fiscale-bassi salari. Tuttavia, decenni di progetti mai realizzati, l’ingerenza della criminalità organizzata (di cui forse la riduzione delle fattispecie per le intercettazioni targata FdI è volta, tra le altre cose, a favorire l’ingresso nell’economia reale dei proventi derivanti dai traffici illeciti), nonché il recupero del dollaro sull’euro in un contesto di riduzione generale delle valute pregiate occidentali, rendono questa prospettiva assai incerta.

Da un punto di vista demografico, la pressione migratoria dall’Africa è destinata a permanere anche nei prossimi decenni e sono prevedibili intensi spostamenti interni all’Europa, in funzione della polarizzazione verso le regioni più ricche.

7. Lo stato dell’arte della lotta di classe: democrazia, diritti e organizzazione del / disponibilità al conflitto della classe lavoratrice italiana

Le tendenze sopra descritte ci dipingono il quadro contraddittorio nel quale il capitale mostra la propensione a utilizzare tutti gli strumenti possibili per contrastare la tendenziale caduta del saggio di profitto, sempre più evidenziata dalla natura strutturale di una crisi che è spia dell’immanenza della sua fine. Una propensione nella quale si combinano il ricorso spinto all’innovazione, alla digitalizzazione dei processi, all’esternalizzazione delle produzioni, ma al contempo al ritorno a casa di parte delle produzioni delocalizzate, allo sfruttamento del lavoro vivo secondo consuetudini che ricordano addirittura il tempo che precedette l’era fordista. Pandemia, guerra, fine della fase di globalizzazione del Mpc stanno alla base dei mutamenti in essere.

La segmentazione in blocchi o aree dell’ex “mercato globale”, le criticità di movimentazione delle merci dovuta alla pandemia, la necessità di averle sempre più disponibili ai centri di distribuzione, che sempre più sono concentrati nelle aree urbane (attualmente il 54% della popolazione mondiale, ed in essa il 75,5% degli italiani, vive nelle grandi aree metropolitane e la previsione è che tale percentuale arrivi al 70% nel 2030), la virata verso un’economia di guerra, fanno sì che cambi anche l’architettura dei rapporti di produzione. Restringimento dei mercati e accentuata competitività economica comportano il fatto che anche nei luoghi deputati a essere le sedi della centralizzazione dei processi produttivi delle catene del valore il costo del lavoro debba essere parificato ai luoghi delle delocalizzazioni. Nel nostro paese tutto ciò si concretizza in politiche di assoluto blocco delle dinamiche salariali e parossistico aumento della produttività individuale a parità di salario.

Le richieste (ben accettate dai sindacati collaborazionisti) sia di parte confindustriale, che della logistica, che del commercio hanno tutte come base ossessiva la flessibilità del tempo di lavoro, l’aumento dei ritmi e dei volumi individuali di produzione. A questo si aggiunge l’aumento delle percentuali di lavoratori a tempo determinato rispetto a quelli indeterminati e il ricorso a forme di rapporto lavorativo che disintermediano, che nascondono il carattere subordinato del lavoratore al padrone trasformandolo in un microimprenditore con una Partita Iva che gli garantisce solo la sua solitudine rispetto a un padrone che può disporre dei suoi servizi senza più alcun vincolo di ordine contrattuale e sindacale.

È in questa spirale di lavoro poco e mal pagato, schiene spezzate (e l’Italia vanta il triste primato), ricatto della precarietà e ossessione autoritaria di dominio padronale che si dibatte la classe operaia italiana. Una classe certamente resa subalterna dall’alfabetizzazione del tradimento di una ex “sinistra” riformista ora approdata, coi suoi servili sindacati, al liberismo più sfrenato, una classe ingabbiata nella passività, ma anche in questo caso con elementi di contraddittorietà. Possiamo tranquillamente dire che sebbene non ci si trovi in presenza del conflitto di classe, espressione di autonomia e capacità egemonica, tuttavia esistono i conflitti: a macchia di leopardo, territoriali, parziali, ma comunque diffusi. Seppur marginalmente questa condizione arriva ad interessare anche quel segmento più “statico” del mondo del lavoro che è rappresentato dall’industria. La filiera ex-Ilva o la Gkn, o l’Alitalia sono casi emblematici in cui la bulimia di potere e profitto del capitale hanno operato il miracolo dell’incazzatura operaia.

Soprattutto nei primi due esempi è emerso il dato di come il carattere politico di quelle vertenze (la lotta per il lavoro, per la salvaguardia di asset strategici per l’economia del paese) sia riuscito a saldarsi coi loro territori, Taranto e Firenze, producendo consapevolezza e identità. Le condizioni oggettive in cui quelle lotte si sono sviluppate, la mancanza di forza di una soggettività rivoluzionaria, non le hanno fatte uscire dal perimetro della parzialità, non hanno consentito di trasformarle in un conflitto nazionale, ma hanno comunque lasciato un segno, un seme che non pare viziato di sterilità. Nanismo sì, ma sterilità no.

Diverso, ma con analogie, è il ciclo di lotte sviluppatosi con forza in questi ultimi 15 anni nel settore della logistica. Meno “complessivo” dal punto di vista politico, più radicale ed intransigente nelle pratiche conflittuali, più esteso sul piano nazionale, ma sempre con caratteristiche parziali. In questo caso i fattori determinanti sono ravvisabili nella presenza radicata del sindacalismo di classe e conflittuale e nella particolare composizione politica di questo segmento di lavoratori, formato in buona parte da proletari migranti molto coesi sul piano delle rispettive comunità, in un rapporto non subalterno coi loro mezzi di lavoro, con identità culturali e collettive che li pongono in una condizione di attesa di riscatto sociale, di attesa di un futuro migliore, con riferimenti di lotte nei paesi di origine che hanno fatto da lievito anche qui da noi. Pensiamo che le primavere arabe, piazza Tahrir in Egitto o il lungo vittorioso sciopero dei contadini indiani hanno avuto per loro una capacità di suggestione pari a quella che il Vietnam o le lotte anticoloniali degli anni ‘60 e ‘70 hanno significato per il movimento rivoluzionario in occidente.

La condizione di moderna schiavitù nella logistica, il carattere ottocentesco dello sfruttamento, il “rapporto con le loro macchine” di facchini e corrieri, il non esserne protesi, il non veder sostituita in esse le proprie capacità professionali sono elementi che hanno contribuito alla capacità di resistenza e contrattacco nel settore. È un ciclo di lotte che ha messo in discussione, negli aspetti macro, il potere in fabbrica o nel magazzino, non lo ha risolto vittoriosamente, ma ha conquistato posizioni, le difende e cerca di andare oltre. Il limite ravvisabile in questa esperienza è appunto il carattere parziale della stessa, il suo essere un po’ rinchiusa nel perimetro delle aziende, di filiera, più spesso di comunità. Il legame con la propria etnia, la propria cultura, sono fattori importanti nel rapporto con le comunità migranti e particolare rilevanza ha la questione religiosa, elemento di forte identità che pone anche ai comunisti il compito di un confronto, non eclettico, per favorire una dottrina sociale nell’Islam, per i Sik, gli Indù.

Resta comunque il dato positivo che la conflittualità sviluppatasi nella logistica ha saputo parlare a categorie sociali altre da essa, ha comunicato l’efficacia della non rassegnazione, ha trovato in particolare negli studenti di Osa e nei giovani di Cambiare Rotta dei formidabili alleati e compagni di picchetti, scioperi, manifestazioni unitarie.

Ricadute sociali dell’economia di guerra e questione salariale sono i temi sui quali costruire un punto di vista unificante in questa fase, ben sapendo che autoritarismo aziendale e repressione poliziesca sono il problema che ci troveremo (ci siamo trovati, ci troviamo) innanzi. Unitamente al lavoro teorico afferente alla composizione di classe, l’analisi delle tendenze economiche e le ricadute degli equilibri nuovi che la fine della mondializzazione porta con sé, rimane inalterato per i comunisti il compito di indagare in profondità e in intimità i caratteri della classe di riferimento.

L’inchiesta operaia è anch’essa un lavoro teorico che occorre fare per tentare di anticipare l’interpretazione e l’azione delle tendenze, ma va concepita come stile di militanza, in questo senso il metodo della “con-ricerca”, dell’organizzare il conflitto, l’interpretazione dello stesso, le contraddizioni che ne stanno alla base, i bisogni, le loro evoluzioni, assieme ai soggetti che ne sono protagonisti è il salto di qualità che dobbiamo fare.

Riscoprire in questo scorcio di millennio il metodo della con-ricerca significa per noi avviare un percorso di cooperazione tra militanti e operai in cui la produzione di conoscenza sulla classe e sul modo di produrre in quella fabbrica, in quel magazzino, in quel centro di grande distribuzione è al contempo formazione, soggettività, conflitto, organizzazione; in una parola, è pratica sovversiva.

NOTE

[1] ↑ Intel, continuano dialoghi con Italia su nuovo impianto chip.

[2] ↑ Le imprese tedesche rilocalizzano la produzione: parte la caccia a fornitori e fabbriche in Italia; La recessione in arrivo in Germania rischia di abbattersi sull’industria italiana! Che fare?.

[3] ↑ Ovs investe 33 milioni in Puglia per un progetto di moda sostenibile.

APPENDICE