LE CRISI INTERNE DI STATI UNITI ED UNIONE EUROPEA

Premessa

L’analisi dei processi di crisi in quella che si autodefinisce come “area euro-atlantica”, viste le storiche interconnessioni tra le due zone, deve necessariamente tenere insieme le dinamiche del capitale a “matrice” statunitense e quelle del corrispettivo europeo.

Il precipitare della guerra in Ucraina ha in modo evidente ridotto temporaneamente le ambizioni dell’Unione Europea come potenziale competitor a livello mondiale. Ma non ha affatto diminuito la sua presa riguardo alle politiche di bilancio dei singoli Stati, visto anche il ruolo guida assunto da oltre un decennio dalla Bce.

La debolezza militare, nell’immediato, pesa sicuramente molto nella scelta di accodarsi all’escalation bellica, ma il vertiginoso aumento delle spese per armamenti – già decisi o in corso di approvazione – segnala la chiara intenzione di ridurre grandemente e in tempi rapidi questo gap.

Stesso discorso può esser fatto per quanto riguarda la competizione nello spazio, in cui il ritardo europeo è forse meno evidente ma altrettanto sostanzioso.

E ancor grave è la situazione se si guarda alla guerra dei chip, che vede l’Europa pressoché priva di autonomia produttiva nei segmenti di punta e totalmente dipendente dai microprocessori prodotti negli Usa oppure – e sempre più – in diversi paesi asiatici (Taiwan, Corea del Sud, Singapore, ecc). Ma, nonostante questo, decide di impedire all’unica sua azienda specializzata in linee di produzione per microprocessori – l’olandese Asml – di esportare in futuro altri impianti in Cina.

Il quadro complessivo si precisa, in negativo, se si tiene conto della percentuale di brevetti tecnologici di rilevanza strategica, dove la Cina fa la parte del leone davanti agli stessi Stati Uniti (in 37 tecnologie strategiche su 44 [1]), mentre i principali paesi europei (Germania, Francia, Regno Unito e Italia) occupano solo spazi limitati e solo in alcune nicchie.

In alcune specializzazioni, per capirci – per esempio nel machine learning, nella cybersecurity, nel disegno e fabbricazione dei circuiti integrati, ma persino nei motori aeronautici avanzati (ipersonici) – il primo paese europeo in classifica arriva addirittura dopo l’India.

La ragione principale di questo progressivo arretramento nelle conoscenze strategiche sembra rintracciabile proprio nelle scelte di politica economica imposte negli ultimi trenta anni a livello europeo (situazione in parte simile anche negli Usa). Quelle stesse che hanno grandemente limitato le capacità di programmazione e intervento pubblico, incentivando al massimo la privatizzazione anche in settori prima di quasi esclusiva competenza statuale. E in generale il piegare lo sviluppo generale alle esigenze di breve momento delle aziende.

Si sta insomma pagando la riduzione “classista” dell’accesso al settore universitario e la rinuncia a programmare la ricerca scientifica di base secondo priorità strategiche, privilegiando il dirottamento di risorse pubbliche rilevanti verso “partneriati pubblico-privato” i cui obiettivi vengono determinati da interessi limitati, orientati dall’ansia di profitto di aziende desiderose di risultati a breve, senza alcuna pianificazione di lungo periodo.

Ma quello che è avvenuto in questo ambito è avvenuto un po’ in tutti i settori. La convinzione che “il privato sa farlo meglio”, che certamente produce “più efficienza e meno sprechi”, ha generato la situazione diametralmente opposta: perdita di obiettivi qualificanti, competizione tra soggetti troppo comunque piccoli per poter raggiungere risultati di grande livello, dispersione di risorse per inseguire per vie diverse obiettivi simili e poco significativi, stallo e stagnazione.

Ora questa arretratezza è diventata “strutturale” e zavorra le reazioni possibili – o addirittura “necessarie” secondo la logica della competizione tra aree economiche in via di allontanamento – al declino.

La rottura del mercato mondiale che si va accentuando da diversi anni – anche da prima della guerra in Ucraina, ma certo con maggiore velocità dal 24/02/2022 – ha messo in allarme tutti i principali soggetti a livello mondiale (statuali e non) per la tempesta scatenatasi nelle catene globali di approvvigionamento (dalle materie prime indispensabili ai semilavorati, agli stessi chip).

Qui le “sanzioni unilaterali”, la ri-localizzazione e il friend-shoring recintano ogni giorno di più spazi riservati e indisponibili per i competitor strategici, laddove prima vigeva l’universale e quasi pacifica “libertà di commercio”.

Al punto da costringere i think tank più avvertiti a consigliare “urgenti cambiamenti politici, maggiori investimenti e una collaborazione globale da parte di molti Paesi”, mettendo da parte almeno a livello di progettazione strategica – sia la narrazione su “meno Stato nel mercato” che i nazionalismi (statunitensi ed europei), a favore di una maggiore centralizzazione euro-atlantica.

Un invito a cambiare filosofia dominante che si scontra con apparati decisionali – a livello statuale e/o di insiemi di Stati – ormai stabilmente strutturati per “assecondare le dinamiche di mercato” piuttosto che per orientarne le scelte con indicazioni certe, stabili, di grande respiro e lungo termine. Ovvero con “classi politiche” nazionali selezionate da decenni in baso al grado di obbedienza alle politiche neoliberiste, e dunque incapaci persino di immaginare un ruolo diverso per l’”arte del governare” Il fatto che la classe politica italiana sia in assoluto la peggiore dell’Occidente non dovrebbe farci sfuggire che questa è la realtà ovunque, persino – in buona parte – negli Usa.

Il pessimo esempio dato dall’Unione Europea sul divieto di commercializzazione per le auto benzina e diesel a partire dal 2035 ci sembra quasi paradigmatico. I principali paesi produttori – Germania e Italia – hanno rapidamente fatto proprie le preoccupazioni (e gli interessi) delle case automobilistiche, costringendo la UE a rimettere in discussione quella che solo nella narrazione mediatica più servile poteva essere spacciata per una “strategia di transizione ecologica”.

La stessa logica dell’improvvisazione, più o meno necessitata da infiniti problemi urgenti di enorme complessità, sembra dominare in tutte le scelte più recenti ai vertici dell’Occidente neoliberista. Pensiamo agli “aiuti di Stato” decisi dagli Usa a favore delle industrie green che si impegnano a installare e riconvertire stabilimenti in territorio statunitense. Subito imitati da analoga – e “competitiva” – decisione europea, violando quella che era stata per decenni una “regola aurea” dell’impianto di governance dell’Unione Europea, che peraltro viene ancora prescritta per le altre attività industriali: nessun aiuto di Stato.

Così come si potrebbe dire delle “sanzioni” unilaterali, che finiscono regolarmente per danneggiare prima di tutto le aree economiche che le hanno partorite. Si pensi soltanto all’effetto certamente indesiderato di facilitare la costruzione di un sistema di pagamenti internazionali alternativo allo Swift, controllato in monopolio dagli Stati Uniti.

O alla rottura del pilastro storico dei “petro-dollari”, con i paesi del Golfo che hanno avviato la vendita del proprio greggio in monete diverse (a cominciare dallo yuan cinese), aggirando così ogni isolamento dei “competitor” principali degli Usa. Fino ad arrivare allo storico incontro, organizzato dalla diplomazia di Pechino, tra Arabia Saudita e Iran – ossia tra i capofila dei sunniti e degli sciiti – che potrebbe mettere fine al conflitto che ha diviso l’Islam e il Medio Oriente.

La rottura del monopolio dello Swift e la perdita del controllo sui petro-dollari sono due conseguenze che segano il ramo su cui è seduta l’egemonia del dollaro da 80 anni a questa parte. E che dunque minacciano i fondamenti stessi del consolidato strapotere di Washington.

Noi comunisti siamo da decenni abituati a considerare le mosse e le strategie imperialiste come “mega-piani” mondiali, con qualche ossessione dietrologica che spunta tra le maglie di conoscenze spesso incomplete. Ci siamo abituati, specie dopo il “crollo del Muro”, negli ultimi 30 anni, a giustificare la nostra impotenza con la descrizione di super-poteri e super-intelligenze incontrastabili appartenenti al nemico.

Quello che sta accadendo in questi anni, invece, somiglia molto ad una serie di tentativi scoordinati tra loro di “superare lo stallo” provocato da una crisi – principalmente, ma non solo, economica – che non vede vie d’uscita “progressive”. Ossia verso un nuovo rilancio del processo di accumulazione, supportato da nuovi salti di qualità tecnologici e da nuove fonti energetiche, in grado – oltertutto – di ridurre l’impatto climalterante sul pianeta.

Sembra insomma di assistere al confuso sforzo di cambiare in corsa la direzione di un treno che va spedito verso l’abisso. Ma, per le caratteristiche “connaturate” al capitalismo euro-atlantico, questo sforzo avviene senza mettere in discussione gli interessi che hanno portato il treno su quel binario, senza una solida “unicità del comando” (l’amministrazione Usa cerca di farne le veci, ma con effetti dannosi), in un regime di “competizione di tutti contro tutti” (Stati che difendono interessi fra loro concorrenti, lobby che competono per indirizzare amministrazioni e governi secondo interessi particolari) e dunque senza alcun progetto storico in grado di unificare forze, disegni, interessi, popoli.

E naturalmente, per chiudere il cerchio dialettico, queste mosse scoordinate compromettono la stabilità stessa del convoglio imperialista, senza peraltro cambiarne in modo significativo il percorso e l’approdo. Anzi…

È un’ipotesi di lavoro analitico, ma forse meno peregrina di altre.

Come si vede, già solo nel nominare alcuni fattori di crisi si è immediatamente gettati a ridosso delle categorie della geopolitica, allontanandoci parzialmente da quelle “strutturali”. Ma anche questo è un segno della natura sistemica – generale, non settoriale – che caratterizza l’attuale crisi.

Di fatto, dopo aver letto giustamente per decenni la sua evoluzione come tendenza alla guerra, ora quella tendenza si va materializzando sotto i nostri occhi e nella realtà che viviamo in questa parte del mondo. Ma in una condizione di guerra cambiano anche le leggi dominanti, ossia l’ordine gerarchico consolidato tra aspetti economici, politici e militari. Così come cambiano le narrazioni, i sistemi di valori, le gerarchie tra i poteri.

Dialetticamente, se sono i fattori strutturali a spingere la crisi verso una soluzione politico-militare (immensamente rischiosa), allora gli esiti concreti – fondamentalmente prodotti da eventi politici e militari, oltre che da sempre possibili collassi economici – di questa soluzione diventeranno costituenti il nuovo assetto mondiale. Così come avvenuto alla fine della Seconda Guerra Mondiale e poi con la caduta dell’Unione Sovietica.

Una conseguenza inevitabile, per l’analisi, è che la relativa “purezza quasi matematica” dello studio dei fattori strutturali viene ampiamente condizionata da eventi in larga parte imprevedibili nel dettaglio perché dipendenti da rapporti di forza non soltanto economici.

Usando una metafora antica, le contraddizioni del modo di produzione si sono andate avviluppando fino a formare un groviglio da cui è impossibile tirare un filo che sciolga l’immenso nodo. E come sempre, nella logica tipica di Alessandro Magno, lo scioglimento di quel nodo avviene calando la spada.

Questo ci costringe ad ipotizzare scenari diversi a seconda delle conseguenze di quel taglio, senza alcuna pretesa di scientificità ma con la ragionevole certezza di antivedere almeno l’inizio della strada successiva ad ogni bivio.

Come in tutti i conflitti gli esiti possibili sono grosso modo tre: a) la vittoria dell’area euro-atlantica, b) la sua sconfitta, c) un sostanziale pareggio che congela la situazione in un precario equilibrio e per un tempo storicamente limitato. Naturalmente non si prende qui in considerazione una precipitazione nucleare, che azzererebbe qualsiasi discorso o previsione.

a) In caso di vittoria euro-atlantica l’espansione ad Est dell’imperialismo può proseguire, con o senza la polverizzazione statuale e territoriale della Russia. Si apre la contesa per l’accaparramento delle sue ingenti risorse naturali (idrocarburi, terre rare, oro, ecc), riaprendo anche la momentaneamente sopita competizione tra imperialismo Usa e ambizioni Ue.

La Cina perde la garanzia di poter contare su quelle stesse risorse e con ciò anche parte della propria straordinaria capacità di alimentare una crescita apparentemente senza fine. Ne consegue una parallela perdita di egemonia sul “blocco asiatico” (che coinvolge anche parte dell’Africa e dell’America Latina). Il multilateralismo come nuova matrice dell’ordine mondiale viene accantonato e viene ripristinata l’egemonia straripante dell’egemonia statunitense.

Questa parte del capitale finanziario e industriale, quella “storica e occidentale”, insomma può interrompere per il momento la propria “caduta tendenziale del saggio del profitto” a scapito dei capitali del resto del mondo e ridisegnare gli equilibri in base alle proprie esigenze. I salti di qualità nella composizione organica e il controllo delle tecnologie strategiche avrebbero a quel punto tutti gli investimenti necessari.

b) La possibile sconfitta euro-atlantica implica invece un acuirsi rilevante di tutte le difficoltà strutturali che avevano dato origine alla “tendenza alla guerra”. La fine conclamata dell’egemonia Usa obbligherebbe l’Unione Europea a delineare orientamenti molto più “autonomi”, ma in condizione di debolezza strategica, sia per la ancora non eccelsa forza militare che per le inevitabili ricadute della “sconfitta” nelle relazioni internazionali, sia di tipo economico che diplomatico.

In altri termini, i capitalismi vincenti sarebbero altri, preparando una più o meno rapida transizione a un nuovo assetto (difficile dire se a una “nuova egemonia” oppure ad un equilibrio multilaterale effettivo).

c) Il “pareggio” – peraltro difficile da disegnare, anche solo a grandi linee – implicherebbe comunque una grave lesione della forza egemonica dell’Occidente neoliberista (“euro-atlantico”) sul resto del mondo, di dimensioni assai più significative della già grave fuga dall’Afghanistan. Ne deriverebbe probabilmente una nuova fase di instabilità ma con caratteristiche assai più dinamiche e “vivaci” di quelle registrate nello “stallo” degli anni 10 di questo secolo.

In tutte e tre le ipotesi, per le classi popolari dell’area euro-atlantica, siamo costretti a prevedere un peggioramento delle condizioni di vita rispetto a livelli salariali, tutele, welfare, diritti esigibili (anche per quelli politici e civili). A meno di un’inversione radicale – al momento imprevedibile, almeno nelle dimensioni che sarebbero strategicamente destabilizzanti per gli attuali rapporti di forza tra le classi – rispetto alla consolidata passività delle masse euro-atlantiche.

Ma – per concludere guardando a ciò che più ci preme, ovvero il cambiamento radicale del modo di produzione in senso socialista – è palese che le possibilità per una “rottura rivoluzionaria” si danno solo nella seconda o, con tempi più lunghi, nella terza ipotesi.

Dove sta andando l’UE?

Se si osserva l’attuale livello di contraddizioni che sta attraversando l’area euroatlantica e le soluzioni che sta cercando di esprimere, sembra emergere una gestione complessivamente emergenziale e improvvisata che suggerisce una difficoltà di individuazione di una chiara e solida strategia per il futuro. Sembrerebbe, infatti, che questa area si stia interrogando sulle problematiche strategiche che stanno emergendo, producendo un continuo di prove e tentativi scoordinati che non lasciano (almeno per il momento) prefigurare un progetto strategico. Inoltre, questi tentativi sembrano produrre per lo più ipotesi di soluzione che, lungi dal proporre una seria messa in discussione sistemica, si presentano sostanzialmente in continuità con le scelte che hanno portato alla condizione attuale. In questa situazione, l’Unione Europea è forse quella che più di tutti ha la necessità di interrogarsi su una strategia di medio – lungo periodo, in considerazione del suo stato attuale e degli input e delle minacce che provengono dall’esterno: in tal senso, nell’analisi sul “dove sta andando l’UE”, il punto di domanda finale è attualmente d’obbligo.

Questo perché, alla luce dei mutamenti delle dinamiche insite nel MPC e dei conflitti interimperialistici ad essi connessi, le modifiche rispetto al precedente contesto internazionale stanno diventando costituenti del mondo che verrà: tale previsione implica, per l’UE, l’esigenza di intraprendere un processo di ridefinizione di alcuni aspetti strategici e di ridimensionamento delle proprie ambizioni rispetto al proprio ruolo nello scacchiere internazionale. Tuttavia, se l’attuale sviluppo del quadro internazionale rappresenta un elemento di novità con cui confrontarsi, il “metodo” di gestione delle modifiche che l’UE sta utilizzando anche in questo contesto non è nuovo e risale alla ben nota previsione di uno dei padri fondatori dell’UE, Jean Monnet, che sosteneva che l’UE “sarà forgiata nelle crisi e sarà la somma delle soluzioni adottate per quelle crisi”. Soluzioni che, al momento, rappresentano un quadro piuttosto frammentato e provvisorio.

L’UE rappresenta ancora un soggetto imperialista incompiuto, sviluppato finora sulla base di un tortuoso processo di strutturazione che, fra accelerazioni e rallentamenti dati dalle crisi esogene ed endogene che ha affrontato, ha dato via via corpo a quella che è attualmente, sia a livello interno sia in termini di ruolo nel quadro globale. Tale processo progressivo di crescita e affermazione era tuttavia un’operazione concepibile fin quando il mercato globale rappresentava una prateria e gli equilibri internazionali potevano spostarsi e tendere – a seconda delle congiunture e degli di interessi – verso i diversi attori di un contesto globalizzato. La frammentazione del mercato in atto ha, in tal senso, prodotto un cambiamento storico, così come lo ha prodotto l’emersione di un contesto multipolare che tende sempre più alla definizione di due blocchi, uno euroatlantico e uno euroasiatico, in competizione fra loro. Si rende evidente, così, il ridimensionamento del ruolo internazionale degli imperialismi storici e la crisi economica, politica e militare dell’imperialismo occidentale che per le sue condizioni attuali non può sopravvivere all’espansione orientale e, pertanto, non può che provare a impedirne la crescita.

Tali condizioni impediscono quindi, attualmente, all’UE di agire liberamente come potenza imperialista, rendendo necessario un ridimensionamento delle proprie ambizioni “ipercompetitive” (cit. Von der Leyen) e il ricollocamento fedele nel campo euroatlantico sotto il cappello della NATO e degli USA. Una necessità ancor più rilevante anche a fronte del fatto che il campo di battaglia militare della guerra in Ucraina è in Europa, e l’UE rischia di dover pagare un prezzo troppo alto da affrontare da sola. Senza rinunciare al proprio ruolo imperialista, è quindi evidente come sul piano politico e militare le sorti dell’UE dipendono a doppio filo dai partner atlantici, e la vicenda Leopard insegna.

Tuttavia, le pressioni che provengono dal contesto influiscono non solo sulla dimensione imperialista in tema di politica estera ma anche sul funzionamento stesso della struttura europea, che necessita di una ridefinizione degli obiettivi strategici e di un adeguamento delle sue funzioni interne.

Da un lato, la dimensione “continentale” dell’UE non si modifica, in quanto nessun paese da solo potrebbe reggere l’attuale livello di competizione: l’UE e i suoi paesi membri non hanno alternative a mantenere un assetto unitario, garantendo uno spazio politico ed economico caratterizzato da regole e politiche comuni. In questo, la cessione di sovranità decisionale dell’UE agli USA e alla NATO, in ambito politico e militare, sta comportando un’ulteriore centralizzazione e cessione di sovranità degli stati membri verso l’UE, producendo un rafforzamento dell’organismo sovranazionale.

Dall’altro, le condizioni del contesto implicano nuove sfide che necessitano della tenuta della dimensione europea e che, magari, potrebbero permettere la sperimentazione di nuovi spazi di crescita. Questa esigenza riguarda in maniera diretta la tenuta interna a fronte degli “stress test” provenienti dalla competizione con il blocco euroasiatico, primi fra tutti la partita dell’approvvigionamento energetico e delle materie prime, le sanzioni autoinflitte, la competizione sui microprocessori e i colli di bottiglia delle catene del valore che implicano rapide ristrutturazioni nelle filiere produttive e dirette modifiche nelle scelte di reshoring, backshoring, nearshoring o friendshoring[2] del sistema produttivo. Ma è ancora più necessaria se si considera che non sono scomparsi gli elementi di competizione all’interno del blocco euroatlantico, fra UE e USA, il socio-competitore evidentemente più forte: lo dimostra la recente introduzione dell’Inflaction Reduction Act (IRA) americano in tema di transizione ecologica, al quale l’UE ha dovuto prontamente rispondere con il Green Deal Industrial Plan for the Net-Zero Age, così come le pressioni in tema di guerra monetaria e di ricatto militare. Quello che si è venuto a creare è, quindi, un blocco occidentale collaborativo e competitivo nel quale si prefigura una continua contrattazione interna tra le potenze piuttosto che un conflitto frontale. E a fronte del quale l’UE dovrà ridefinirsi per non soccombere ai possibili strattonamenti dell’alleato oltreoceano.

Al contempo, come già accaduto in passato, per l’UE tale condizione di crisi potrebbe aprire nuove possibilità in termini di spazi di crescita e rafforzamento dell’infrastruttura europea, attualmente non prevedibili. È in questo senso che può leggersi, ad esempio, l’appello divulgato recentemente dai cinque presidenti della BCE, della BEI, del Consiglio europeo, della Commissione europea e dell’Eurogruppo per completare l’unione dei mercati dei capitali, un obiettivo da tanto tempo discusso ma mai realizzato e che potrebbe trovare un’accelerazione sfruttando la condizione attuale e l’esigenza di mobilitare ingenti capitali per fornire finanziamenti efficaci per le sfide che l’UE dovrà affrontare.

Alla luce di questo contesto in trasformazione, non è possibile individuare chiaramente una strategia o prevedere un punto di approdo del processo di ridefinizione europeo, ma è possibile individuare alcune traiettorie da monitorare: le modifiche nelle scelte strategiche di medio/lungo periodo; i cambiamenti negli assetti istituzionali e regolamentari fondativi per l’UE; la gestione di affinità e divergenze tra i paesi membri; il processo di privatizzazione di funzioni strategiche dell’infrastruttura europea; l’andamento del consenso interno e le ricadute interne delle trasformazioni in atto.

1. La riconversione degli obiettivi strategici: il caso della transizione ecologica

A fronte delle pressioni che provengono dal contesto esterno, e nel momento in cui è costretta a privilegiare la relazione dentro l’Euroatlantismo, la UE presenta la necessità di riconvertire i suoi obiettivi strategici. Questo risulta evidente, in termini generali, nelle politiche in campo militare che da un anno a questa parte l’UE sta sostenendo, ad esempio a partire dall’invio di armi in Ucraina (sfruttando in maniera paradossale lo “Strumento europeo per la pace”) e dall’accantonamento, per ora, della costruzione dell’esercito europeo: da che sembrava diventato urgente e imprescindibile solo un anno e mezzo fa, a seguito della fuga degli USA dall’Afghanistan, ora è stato rapidamente messo in secondo piano dal sostegno all’alleanza atlantica. Così come risulta evidente dalle recenti evoluzioni nella competizione sull’affaire microprocessori, dove l’Olanda, dopo mesi di pressioni di Washington (e dell’UE), ha annunciato restrizioni all’invio verso la Cina di apparecchiature che stampano microchip avanzati per auto, smartphone e missili, seguendo le decisioni di Usa e Giappone (gli unici altri produttori mondiali di tali tecnologie). Una decisione che ricadrà inevitabilmente sul livello di vendite ma che sembra essere un sacrificio necessario sull’altare euroatlantico, tanto da essere portato dalla Von der Lyen sul piatto della contrattazione con Biden relativa all’IRA. Perché tale decisione ha per gli USA un aspetto strategico: trovare sponda negli alleati europei e asiatici per contrastare le mire della Cina di diventare leader della tecnologia globale, mettendo in crisi la produzione di semiconduttori di ultima generazione e colpendo la catena mondiale di fornitura di macchinari che porta fino a Pechino. Un caso specifico, questo, che si introduce nella più generale necessità di modifica – ancora tutta da pensare a livello strategico, sembrerebbe – della politica industriale europea, alla luce del livello crescente di competizione con il blocco euroasiatico (ma anche dentro quello euroatlantico), dei ritardi dell’UE sia sul piano della capacità industriale sia dell’infrastruttura giuridica, delle strozzature nelle forniture di fonti energetiche e materie prime, nonché della frammentazione del mercato globale e dei bottleneck delle catene del valore che implicheranno scelte radicali (ma rapide) in termini di ristrutturazione delle filiere produttive e di orientamento nelle scelte di reshoring, backshoring, nearshoring e friendshoring con cui il sistema produttivo dovrà confrontarsi.

Ma il fenomeno di riconversione degli obiettivi strategici emerge inoltre, in particolar modo, rispetto a una delle due traiettorie strategiche che l’UE si era data per i prossimi decenni e che era stata presentata quale volano essenziale di ripresa e sviluppo europeo, relativa alla transizione ecologica.

La guerra in Ucraina, con le sue ricadute sulle possibilità di approvvigionamento energetico, ha cambiato nettamente le prospettive di transizione ecologica promosse dalla politica industriale dell’UE, dal Green New Deal e dal piano Next Generation EU. Nel breve periodo, per non rischiare di rimanere a corto delle fonti energetiche essenziali, l’UE e i paesi membri hanno infatti dovuto rapidamente ridimensionare le proprie ambizioni green verso un più realista ritorno al carbone, alle fonti fossili e all’energia nucleare – divenuta improvvisamente “ecologica” -, mettendo di fatto in stand-by il rampante processo di transizione ecologica preventivato solo pochi mesi prima.

In una prospettiva di medio-lungo periodo, l’UE ha invece individuato nella riduzione dei consumi energetici la sfida principale per il prossimo periodo, a maggior ragione con l’attuale taglio degli approvvigionamenti di gas da parte della Russia – e l’aumento dei costi che ne consegue – e con la faticosa compensazione tramite altre fonti e altre provenienze. Stante questa priorità, ha deciso di aggredire l’aspetto più problematico dei consumi energetici, ossia l’efficientamento energetico degli edifici, di ampia scala e dai costi pubblici elevati, in quanto non attrattivo per gli investitori privati. Da qui, la messa in discussione a partire da dicembre 2022 della direttiva sull’efficientamento energetico degli edifici, che prevedrebbe che a partire dal 2028 tutte le nuove costruzione debbano essere a zero emissioni, che gli immobili pubblici nuovi dovranno esserlo già dal 2026 e che gli edifici esistenti dovranno diventare a emissioni zero entro il 2050 con step intermedi per gli immobili residenziali (classe energetica E entro il 2030 e classe D entro 2033). Una proposta pressoché folle, che prevedrebbe in paesi come l’Italia la ristrutturazione di 2 edifici su 3, e che rende tuttavia l’idea della necessità impellente per l’UE di rivedere i piani e imprimere un’accelerata sulla questione più urgente e di lunga risoluzione.

Tuttavia, gli input per una modifica della strategia europea in tema ambientale non vengono solo dalla guerra, ma anche dalla competizione dentro il blocco euroatlantico. In campo infra-europeo, un esempio evidente è fornito dalla recente notizia che è stata rinviata a data da destinarsi l’adozione da parte dell’UE delle norme sullo stop a macchine a benzina e diesel dal 2035, incagliatasi negli interessi industriali dei comparti dell’automotive di Germania, Italia, Polonia e Ungheria, già messi a dura prova dalle ultime crisi e dalle minacce statunitensi in tema di IRA. Ed è proprio quest’ultima che, nel contesto europeo, ha causato la più urgente necessità di riconversione sulla transizione ecologica: l’introduzione negli USA dell’Inflaction Reduction Act (IRA) americano prevede, infatti, un pacchetto legislativo di circa 400 miliardi di dollari, una quantità di sussidi senza precedenti per convincere le imprese a tornare o ad andare a investire negli Stati Uniti, oltre a concedere robuste agevolazioni fiscali alle famiglie per portarle a “comprare americano”, come ad esempio le auto elettriche. A questa mossa l’UE ha dovuto correre rapidamente ai ripari con il Green Deal Industrial Plan for the Net-Zero Age, una comunicazione che parla di quattro i pilastri: semplificazione normativa, accesso più rapido ai finanziamenti, sviluppo delle competenze, approvvigionamenti più resilienti delle materie prime critiche. Nel complesso, il Green Deal Industrial Plan si basa sull’allentamento delle regole sugli aiuti di Stato – una novità degli ultimi anni per l’UE – e sul dirottamento verso il green di fondi già nei bilanci (RePowerEU e fondi della politica di Coesione), con la promessa che entro fine estate verrà istituito un “fondo per la sovranità europea”, tuttavia solo per finanziare progetti d’interesse comunitario e tecnologie all’avanguardia. Un maldestro tentativo che più che interessare il processo di transizione ecologica mira a sostenere il mercato europeo (in primis l’automotive tedesco e francese) e ad evitare che le imprese europee dirottino le proprie produzioni verso gli USA, attratte dagli importanti sussidi stanziati. E che, guardando a un contesto più ampio, cerca anche di fornire una risposta alla competitività industriale delle tecnologie pulite cinesi finanziate nell’ambito dei piani quinquennali. Tuttavia, tale tentativo non sembrerebbe nemmeno bastare, tanto da rendere necessaria una richiesta di trattativa fra la Von der Lyen e Biden per garantire una sorta di accordo commerciale per la cooperazione nel settore delle materie prime critiche per le tecnologie verdi, alla pari di quelli che gli Usa hanno con Canada e Messico: ciò permetterebbe, in sostanza, di estendere i sussidi legati al reshoring anche alle aziende europee, garantendo che alcune produzioni di batterie e auto elettriche in Europa, entro certe condizioni, siano coperte dai sussidi statunitensi. Un’operazione che per l’UE sembrerebbe necessaria guardando alle prime risposte del sistema produttivo: è il caso, ad esempio, della Volkswagen, la più grande casa automobilistica europea, che sta valutando – laddove non provengano misure concrete da parte dell’UE – di accantonare il progetto di un impianto di batterie in Europa orientale e di dare priorità a un impianto simile in Nord America, dopo aver stimato che potrebbe ricevere 10 miliardi di euro di incentivi dagli Stati Uniti.

2. Le modifiche nei “fondamentali” dell’UE

Negli ultimi anni, la politica dell’emergenza introdotta dall’UE in risposta alla crisi pandemica e alle ricadute della guerra in Ucraina ha prodotto dei cambiamenti nell’infrastruttura normativa dell’UE che hanno messo in discussione anche i “fondamentali” su cui si è sempre basato il processo di costruzione del polo europeo. Cambiamenti che sembrerebbero aver fatto vacillare – almeno sulle contingenze – gli stessi dogmi ultraliberisti degli apparati centrali sul “meno stato nel mercato”. Finora tali modifiche hanno avuto i caratteri dell’eccezionalità, tuttavia, in un contesto come quello attuale, dove si passa da una crisi a un’altra, e considerando i fallimenti sistemici che ormai sono evidenti anche alla classe dirigente europea, l’ipotesi che queste prendano pian piano una forma maggiormente strutturale non può essere esclusa.

Il primo segnale in tal senso riguarda il generale passaggio da una rigida politica di austerity e di contrazione della spesa pubblica verso una fase di politica espansiva, attestata in primis dall’introduzione del piano Next generation EU, ma anche dalle successive iniziative di contrasto alla pandemia e alle conseguenze della guerra in ucraina. Il piano NGEU rappresenta un’esperienza limitata, sia nella contingenza che l’ha reso necessario, sia nelle risorse effettivamente mobilitate; tuttavia, da un punto di vista ideologico ha rappresentato un primo precedente di allentamento della politica dei diktat e dell’austerity, tanto che si è riproposto in via teorica parlando di nuovi piani analoghi in risposta alle ricadute della guerra in Ucraina. Inoltre, sempre in fase pandemica, un passaggio rilevante è stato rappresentato da una maggiore sinergia tra la politica fiscale e monetaria e dall’utilizzo della politica monetaria a favore della ripresa economica, azioni che in precedenza venivano scientificamente tenute separate.

Un secondo evento significativo è rappresentato dalle deroghe al patto di stabilità, l’insieme di regole relative alle politiche di bilancio dei paesi membri che sancisce il tetto al deficit e al debito pubblico, che è stato sospeso per il covid e per la guerra in Ucraina e che rimarrà sospeso almeno fino alla fine del 2023. Quello che sembrava un dogma immodificabile (con buona pace della Grecia), in fase di crisi è stato rapidamente messo da parte fino a data da destinarsi. E non solo. In quanto dopo mesi di acceso dibattito, a novembre 2022 la Commissione Europea ha avanzato una proposta di riforma del Patto di Stabilità e Crescita (in discussione fino al 2024) che va nella direzione di ammorbidire le procedure e di andare incontro alle difficoltà dei paesi membri, da un lato eliminando aggiustamenti standardizzati e coinvolgendoli maggiormente nelle procedure di assestamento, dall’altro proponendo degli aggiustamenti flessibili di medio termine, basati su variabili osservabili, che lascerebbero ai paesi tempo e spazio fiscale necessari per correggere i propri squilibri. Tuttavia, se l’approccio politico risulta complessivamente migliorativo, nell’attuale proposta permangono non poche criticità, sia nelle procedure di individuazione dei paesi con debito ritenuto ad alto rischio, che porterebbero ad asimmetrie e distorsioni, sia nella permanenza di elementi di politica di bilancio restrittivi che presentano riflessi sulle possibilità di spesa pubblica dei paesi “incriminati” (Italia in testa) e in termini di sanzioni che potrebbero anche andare a bloccare l’erogazione anche dei fondi del Next Generation EU.

La proposta di modifica nel patto di stabilità prevede, al contempo, un importante trasferimento di potere propositivo e decisionale nelle mani della Commissione europea. Un elemento che fa emergere un’altra, terza, tendenza sostanziale dell’UE, che consiste nella sempre maggiore centralizzazione verso l’UE e dell’accentramento di sempre maggiore potere nelle mani della Commissione Europea, a discapito delle altre istituzioni, in primis il Parlamento europeo. Una tendenza riconoscibile anche nella gestione sostanzialmente centralizzata del Next Generation EU, in netta controtendenza rispetto all’importanza precedentemente attribuita alle politiche di decentramento regionale e nazionale supportate nell’ambito dei fondi strutturali. Fattore, questo, che nei paesi membri ha causato non poche frizioni e criticità nella gestione delle risorse sui territori, con una frequente sovrapposizione di risorse sugli stessi ambiti tematici, ma a gestione differenziata tra le amministrazioni locali (fondi strutturali) e l’amministrazione nazionale ed europea (PNRR).

Tra gli elementi di trasformazione sostanziale si nota, inoltre, il cambio di rotta applicato in merito ai regimi sugli aiuti di stato. Anche questi, fino a prima della pandemia, rappresentavano un elemento tabù intoccabile per l’UE in quanto, da un punto di vista ideologico, la possibilità di ricorrere ad aiuti pubblici diretti alle imprese avrebbe messo in contraddizione i postulati del liberalismo in materia di concorrenza e libero mercato mentre, da un punto di vista più materiale, avrebbe creato delle distorsioni nella concorrenza in quanto le imprese dei paesi ricchi avrebbero avuto maggiori opportunità rispetto a quelle dei paesi con maggiori difficoltà. Anche questo impianto sembra saltato in risposta alla crisi derivata dalla pandemia e dalla guerra in Ucraina. Nel 2020, infatti, con il Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19 gli Stati membri sono stati autorizzati ad adottare aiuti verso il tessuto economico, in deroga alla disciplina ordinaria sugli aiuti di Stato. Questo “Temporary Framework” è stato esteso e integrato ben sei volte, fino all’approvazione dell’ultimo Quadro temporaneo di crisi per misure di aiuto di Stato a sostegno dell’economia a seguito dell’aggressione della Russia contro l’Ucraina, con il quale la Commissione si è avvalsa della flessibilità in materia di aiuti di Stato per consentire agli Stati membri di sostenere le imprese e i settori duramente colpiti dalla crisi energetica. Accanto a questi, nell’ambito del Green Deal Industrial Plan si è collocato adesso un ulteriore intervento per incoraggiare gli aiuti di Stato alla transizione, con un nuovo Quadro temporaneo di crisi e transizione (Temporary State aid Crisis and Transition Framework) per semplificare le norme sugli aiuti di Stato per i progetti sulle energie rinnovabili, per la decarbonizzazione dei processi industriali e per offrire vantaggi fiscali ad alcuni settori a emissioni zero. Di fatto, un modo per sostenere direttamente la competitività delle imprese senza dichiararlo. Nel complesso, viene da pensare che tutti questi strumenti “temporanei” poi tanto temporanei non siano se si susseguono di anno in anno e di crisi in crisi. E rendono evidente la necessità per l’UE di interrogarsi e rivedere, seppure parzialmente e utilizzando come giustificazione le crisi esogene e la competizione internazionale, i dogmi del libero mercato, verso un più realistico intervento pubblico.

Un quinto fattore che sembra aver impresso una modifica sostanziale nell’approccio dell’UE è quanto avvenuto in merito al MSE-Transmission Protection Instrument (TPI), lo scudo anti-spread. Questo rappresenta uno strumento varato dalla BCE a luglio 2022 con lo scopo di evitare che attacchi speculativi penalizzino i titoli di stato dei Paesi più indebitati e sarà attivato “per contrastare dinamiche di mercato ingiustificate e disordinate che rappresentano una seria minaccia per la trasmissione della politica monetaria nell’area dell’euro”. In sostanza, rappresenta una nuova forma di credito che verrà erogata ai governi in caso di crollo dei prezzi delle loro obbligazioni, connessa però al raggiungimento dei target del PNRR e ad alcuni requisiti in tema di squilibri macroeconomici. Una forma di credito per la quale la BCE potrà di fatto comprare, senza limiti, titoli pubblici di durata compresa tra uno e dieci anni, per ridurre gli spread, finanziando quindi a tempo indeterminato (“fin quando la politica monetaria non sarà migliorata in modo duraturo”) la spesa fiscale di paesi come l’Italia. Qualcosa che sembrerebbe contrario a tutte le regole di Maastricht per l’Eurozona e che sembra suggerire che l’UE non voglia ripetere gli errori passati e rendere insostenibili gli squilibri finanziari dei paesi membri, a costo di rivedere anche i postulati di Maastricht.

3. Più stato per il mercato, più mercato nello stato

Nonostante il sempre più evidente fallimento delle ipotesi neoliberiste e la necessità per l’UE di rivedere – sebbene in via emergenziale e temporanea – il suo approccio ultraliberista da un punto di vista delle scelte di policy e di bilancio, continua tuttavia il suo processo di costruzione della propria infrastruttura e del mercato comune seguendo la sua classica vocazione al mito del libero mercato. Negli ultimi anni ha, infatti, orientato sempre più la propria infrastruttura sul “più stato per il mercato”, ma a quanto sembra, più di recente, anche sul “più mercato nello stato”. Oltre alle politiche fortemente rivolte al supply side e a una gestione interna orientata al sostegno della libera concorrenza, l’UE sta realizzando al suo interno un processo di sostanziale privatizzazione di funzioni strategiche dell’infrastruttura europea, delegando ampie fette dei suoi meccanismi di funzionamento al privato, dagli aspetti più tecnici alla effettiva sostituzione nelle scelte di policy. Tra gli elementi più visibili, il ruolo dell’assistenza tecnica e delle società di consulenza nei programmi cofinanziati dall’UE, le forme più o meno regolamentate di lobbismo e la delega della gestione di risorse e strumenti finanziari a intermediari finanziari privati.

Le società di consulenza

Negli ultimi anni, la gestione degli strumenti tecnici di supporto ai paesi membri e alle amministrazioni ha previsto la normalizzazione del coinvolgimento delle società private di consulenza nella predisposizione delle politiche pubbliche degli Stati membri, anche in ambiti chiave. A partire dallo strumento di sostegno tecnico (SST) dell’Unione europea, che fornisce agli Stati membri competenze tecniche di sostegno alle riforme strutturali, ai registri di gruppi di esperti – fra cui anche privati e società di consulenza – pubblicati sul sito della Commissione, passando per la gestione dell’assistenza tecnica dei fondi strutturali, i privati stanno entrando sempre più nei meccanismi di funzionamento dell’UE.

Sulla carta, le società di consulenza sono incaricate di fornire le conoscenze necessarie ai governi e alle amministrazioni per prendere decisioni in ambiti tecnici: ciò sembrerebbe necessario in considerazione della carenza nelle pubbliche amministrazioni di personale, sia dal punto di vista quantitativo sia qualitativo, mancando le competenze adeguate che siano al passo con i meccanismi di funzionamento europeo. Tuttavia, in realtà, le società di consulenza, lungi dal gestire solo processi tecnici, vengono costantemente coinvolte in momenti decisionali e partecipano attivamente ai processi di programmazione, monitoraggio, attuazione e valutazione dei programmi, fornendo suggerimenti e raccomandazioni circa la strada da intraprendere, che poi il policy maker è libero di seguire o meno. Di fatto, quindi, si assiste alla sostituzione da parte dei privati nelle scelte di policy dell’UE e dei paesi membri e a una sostanziale sostituzione delle funzioni pubbliche del personale della PA. E l’esternalizzazione di queste funzioni di progettazione contribuisce ulteriormente a peggiorare la condizione gli enti locali, che si trovano sempre di più privi delle competenze necessarie per partecipare a bandi e progetti. Un meccanismo che soprattutto nel caso italiano, inquadrato nel contesto dell’autonomia differenziata, rischia di accentuare ulteriormente i divari territoriali. Inoltre, il coinvolgimento così profondo delle società comporta non pochi problemi di conflitto d’interessi, visto che queste hanno in parallelo, sugli stessi temi, anche la fornitura di pareri strategici analoghi agli attori privati. Inutile ribadire che il tutto è perfettamente e limpidamente regolamentato nell’ambito dei regolamenti europei.

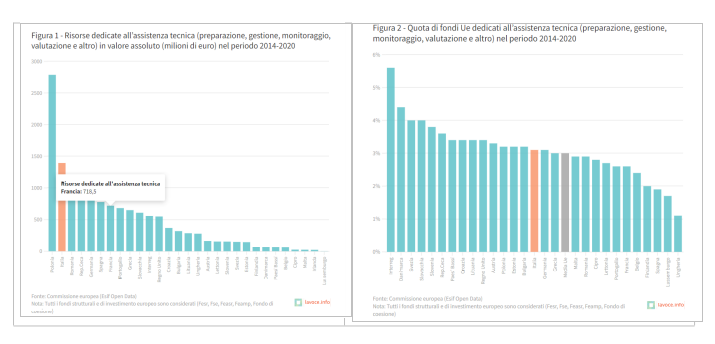

Dal punto di vista economico, questo processo sta portando al trasferimento di enormi risorse verso un oligopolio di società di consulenza private: solo tra il 2016 e il 2019, la Commissione europea ha speso più di 462 milioni di euro in contratti con le Big Four della consulenza strategica: Deloitte, Price Waterhouse Coopers (PwC), Kpmg ed Ernst & Young (Ey). Una mole di risorse che potrebbe a tutti gli effetti servire per sostenere nuove assunzioni pubbliche nelle amministrazioni o finanziare corsi di formazione per il personale esistente in ambiti tecnico specialistici. Se si considera il caso italiano, nel periodo di programmazione dei fondi Ue 2014-2020, in Italia sono stati dedicati circa 1,4 miliardi all’assistenza tecnica, ossia alle attività di programmazione, gestione, valutazione, monitoraggio, audit e controllo dei programmi a cofinanziamento europeo. Si tratta di circa 200 milioni di euro l’anno dati a società private, ovvero il 3 per cento delle risorse UE. Contestualizzati rispetto a queste cifre, i 25 mila euro del contratto con McKinsey per il supporto al PNRR, che tempo fa aveva fatto tanto scalpore, sono ben poca cosa.

Il lobbismo

Sebbene non si tratti di una effettiva privatizzazione di funzioni, il lobbismo rappresenta nell’UE uno strumento di forte indirizzo delle scelte strategiche, nelle mani dei privati. Le istituzioni dell’UE interagiscono, infatti, con un’ampia gamma di gruppi e di organizzazioni che rappresentano interessi specifici e svolgono attività di lobbismo in ambiti economici, sociali, ambientali e scientifici. Si tratta di una componente “legittima” e regolamentata del processo decisionale, che sulla carta dovrebbe essere capace di garantire che le politiche dell’UE rispecchino le reali esigenze dei cittadini. Il punto non è, tuttavia, la trasparenza e la regolamentazione, come suggerito dalle istituzioni europee: perché i limiti dell’influenza dei gruppi di pressione privati riguardano, invece, l’impatto in maniera capillare sulle scelte di policy: il Qatargate rappresenta l’eccezione che conferma la regola.

Nello specifico, a dimostrazione del loro impegno a favore dell’apertura e della trasparenza, il Parlamento europeo, il Consiglio dell’Unione europea e la Commissione europea dispongono di un registro comune per la trasparenza, tuttavia con regole discutibili. Ad esempio, la regolamentazione del parlamento europeo in fatto di trasparenza è a carattere fortemente volontario. Basti pensare che solo la metà degli eurodeputati ha riportato di aver avuto almeno un incontro con gruppi lobbisti, stando ai dati di aprile 2021, con evidenti differenze fra i parlamentari interessati: se più del 90% dei parlamentari svedesi, danesi e finlandesi hanno comunicato la loro agenda, la quota scende a meno del 13% per i rappresentanti di Grecia, Polonia, Bulgaria e Lettonia. Inoltre, differenze emergono anche fra i partiti: parlando dell’Italia, Lega, Pd e FI sono i partiti italiani meno trasparenti sulla loro agenda di incontri al Pe. Nel caso della Commissione i requisiti sembrerebbero più stringenti e i commissari, i loro consiglieri e i direttori generali possono incontrarsi formalmente solo con istituzioni registrate. Bisogna però considerare che altri tipi di contatti, come quelli intrattenuti con gli assistenti e le migliaia di funzionari pubblici, passano spesso del tutto inosservati. O comunque gli incontri a livelli più bassi, che non sono coperti dal registro di trasparenza. Un fatto rilevante considerato che i lobbisti non sempre si presentano dichiaratamente come tali.

Per dare una dimensione numerica del fenomeno lobbying, a Bruxelles operavano, nel 2019, 11.801 iscritti al “Registro per la Trasparenza”, di cui 5.996 industrie e imprese, 3.141 Ong e associazioni dei consumatori, 1.124 società di consulenza, 913 istituti accademici e di ricerca, 576 enti pubblici e 51 organizzazioni religiose. Fra i tanti, ci sono il Consiglio delle industrie chimiche europee, Google, Microsoft, la Confindustria europea, la Federazione europea delle industrie e associazioni farmaceutiche, e così via. Inoltre, dal punto di vista economico, la spesa delle lobby a Bruxelles è stata, secondo i dati al 2017 (e si stima che sia notevolmente aumentata in seguito), di 1,5 miliardi di euro, impiegati per mantenere uffici e personale, fare convegni e campagne d’opinione. Un giro di affari che, evidentemente, incide sulle scelte politiche europee più di quanto si pensi.

Gli intermediari finanziari

Nell’ambito della gestione delle risorse finanziarie, l’UE sta appaltando sempre maggiori funzioni relative alle politiche di accesso al credito da parte di imprese e famiglie a intermediari finanziari privati. Nello specifico, gli intermediari finanziari sono soggetti, diversi dalle banche, ai quali l’ordinamento nazionale consente di erogare credito in via professionale nei confronti del pubblico. Si tratta di soggetti la cui disciplina non è armonizzata a livello europeo e pertanto, fatta eccezione per l’ipotesi di soggetti controllati da banche comunitarie, non è consentito il mutuo riconoscimento in ambito UE, sebbene ne rappresentino sempre più uno strumento fondamentale.

Attualmente, tramite intermediari finanziari l’UE può fornire strumenti finanziari negli Stati membri a sostegno delle sue politiche e dei suoi programmi. Le start-up, le microimprese, le PMI, le grandi imprese, così come le famiglie, possono beneficiare di questi strumenti finanziari rivolgendosi direttamente agli intermediari finanziari. Questo implica, da parte di questi istituti finanziari privati, la gestione di enormi importi di risorse pubbliche unionali, nonché una partecipazione diretta nell’attuazione delle politiche creditizie rivolte ai beneficiari. Politiche che possono riguardare ambiti strategici come quelli della RS&I, della green economy, del sostegno alla competitività delle imprese, così come del supporto alla liquidità delle famiglie, che sono nelle mani di enti finanziari privati, i quali determinano le condizioni di finanziamento: importo, durata, eventuale associazione di sussidi europei a fondo perduto, tassi di interesse e commissioni. Oltre alle banche, anche gli intermediari finanziari privati stanno, in sostanza, diventando organismi di diretta emanazione europea. A riguardo, se la strada per completare l’Unione bancaria era già tracciata, sostenuta adesso anche dalla riforma che trasforma il Mes da strumento di assistenza agli Stati in difficoltà in uno strumento anche di supporto nelle crisi delle istituzioni bancarie, l’ingresso sempre più diretto di intermediari finanziari nella gestione delle politiche europee sembra un fattore in accelerazione negli ultimi anni.

4. Affinità, divergenze e ricomposizione delle dinamiche fra paesi membri

Il processo di costruzione di un polo imperialista, già di per sé costituito da paesi che presentano caratteristiche e interessi propri, unitamente alle modifiche del contesto internazionale e delle alleanze internazionali, fanno emergere ricadute sulle dinamiche interne fra paesi membri. Ciò si traduce in momenti di accelerazione e di rallentamento del processo di integrazione e, a livello centrale, nella necessità di ricomposizione e gestione degli equilibri interni tra paesi membri e tra loro blocchi: in quest’ottica stanno emergendo forme di gestione e di integrazione che tendono alla centralizzazione e all’omogeneizzazione “coatta”, con risultati a geometria variabile.

Che il processo di integrazione europeo non fosse lineare lo si era compreso già da tempo, come dimostrato dal fallimento nel 2007 dell’approvazione della Costituzione europea, a seguito dello stop alle ratifiche imposto dalla vittoria del no ai referendum in Francia e nei Paesi Bassi. Il grande “condominio” dei 28 paesi dell’UE, come ogni condominio, è infatti costituito da 28 interessi diversi che, a seconda delle fasi, vanno a ricomporsi o a divaricarsi. E divaricazioni sono emerse in maniera significativa anche negli ultimi anni, in risposta alle politiche introdotte dall’UE, palesatesi con la definizione di blocchi di paesi membri che presentano omogeneità di interessi disallineati dalle esigenze del “centro”. Ne sono un esempio i cosiddetti “paesi frugali” (Austria, Olanda, Danimarca e Svezia, a cui si sono aggiunte poi Finlandia e Repubbliche Baltiche), da sempre sostenitori di una politica di meno spese da parte di Bruxelles e di più controlli sugli stati membri, che hanno rallentato non poco le procedure di definizione del Recovery Fund, opponendosi in particolare ai trasferimenti a fondo perduto e alla raccolta di fondi sul mercato. Oppure, più di recente, il rinvio dell’adozione da parte dell’UE delle norme sullo stop a macchine a benzina e diesel dal 2035 a causa di Germania, Italia, Polonia e Ungheria. Così come il caso del blocco di paesi costituito da Repubblica Ceca, Danimarca, Finlandia, Austria, Irlanda, Estonia, che con una lettera inviata al vicepresidente della Commissione Ue si sono opposti a nuovi fondi comuni dell’Unione per accompagnare il green deal. Un altro esempio è dato poi dal gruppo di Visegrad e dalle tensioni connesse con paesi come la Polonia e l’Ungheria, le cui scelte di politica interna sono ritenute in contrasto con lo Stato di diritto, al punto che si è fatto ricorso alla procedura prevista all’art. 7 del Trattato di Lisbona sulla “protezione dei valori UE”. E così via, passando per le continue tensioni sulle “crisi migranti”, che hanno visto recentemente protagoniste anche Italia e Francia, sulla quale continua a non trovarsi una quadra né fra i paesi membri né in una proposta di gestione adeguata da parte della Commissione Europea che possa tenere conto delle specificità territoriali (relative in particolare ai paesi di approdo delle rotte migratorie del mediterraneo) e delle pressioni politiche dei governi dei paesi maggiormente interessati, in particolare quelli con governi di destra, come l’Italia.

A fronte di tale quadro, l’UE è chiamata tuttavia a garantire una prospettiva unitaria, a maggior ragione a fronte delle crisi, della competizione dentro e fuori il blocco euroatlantico e delle modifiche nel contesto internazionale. Questo implica la necessità, da parte delle istituzioni centrali, di gestire gli equilibri fra i paesi, portando a ricomposizione e sintesi gli interessi comuni. D’altronde la Brexit ha tracciato una strada, rompendo l’idea che il processo di integrazione europea fosse irreversibile e destinato a estendersi in modo progressivo a tutte le nazioni europee: un rischio che l’UE non può più correre. In quest’ottica, la funzione delle istituzioni centrali acquista una responsabilità maggiore, che si sta traducendo nella necessità di una maggiore centralizzazione e nell’individuazione di nuove forme di gestione delle decisioni. Questo emerge, ad esempio, nella centralizzazione adottata per la gestione del Next Generation EU, così come nel rafforzamento delle funzioni della Commissione europea, a fronte di uno svuotamento di funzione del Parlamento europeo, votato ormai solo a organo di orientamento politico generale (un pessimo orientamento, a giudicare dalle decisioni prese negli ultimi anni) ma con ben poche funzioni di ratifica effettiva. Un altro esempio è rappresentato dal dibattito sull’eliminazione del voto all’unanimità da parte del Consiglio europeo e sull’introduzione delle decisioni a maggioranza qualificata: un difficile punto di equilibrio tra la garanzia della democraticità e la necessità di rendere effettive le decisioni che, tuttavia, implica delle conseguenze nella possibilità di creare numerosi assi di cooperazione rafforzata tra paesi dagli interessi analoghi.

La necessità, da parte degli organismi centrali, di portare a ricomposizione le diverse esigenze, tenendo fermo un chiaro imprinting centrale, sta tuttavia avendo delle ripercussioni, soprattutto nei rapporti tra centro e periferia dell’UE e all’interno dei paesi membri, tra popolazioni e governi che, per forza di cose, devono seguire la linea europea. In Europa, infatti, le classi dirigenti stanno assumendo un carattere sempre più reazionario che vede l’intensificarsi di una lotta di classe “dall’alto” con ripercussioni sul frazionamento della classe lavoratrice e sull’attacco alla sovranità politica dei paesi membri: è in quest’ottica che si legge la sempre maggiore limitazione della democrazia e il controllo culturale e comunicativo, che rivela in realtà una profonda debolezza strategica. Una condizione che sta avendo delle sensibili conseguenze, anche a giudicare dallo scarso consenso democratico di cui gode l’UE e dalle risposte in termini di crescita di nazionalismi e sovranismi, che potrebbero rappresentare alla lunga un elemento di criticità per l’UE.

5. L’UE alla prova dei fatti: un’analisi del (non) consenso interno

Sul piano ideologico l’UE lavora per la costruzione di una propria ideologia imperialista occidentale, dai caratteri e dai valori europei, che rappresenti per le popolazioni dei paesi membri l’unica opzione attuabile, in contrapposizione alla barbarie del mondo non occidentale. Tuttavia, la gestione delle crisi, le modifiche che attraversano l’UE e lo scollamento delle istituzioni europee dalla società civile non garantiscono la tenuta di un solido consenso fra le popolazioni europee, rappresentando un dato potenzialmente di rottura all’interno dell’UE.

Le crisi economiche hanno, infatti, colpito le aspettative di benessere dei cittadini europei, rendendoli più vulnerabili e poveri, e hanno mostrato i limiti dell’attuale governance europea, a partire dalla stessa gestione delle crisi, da quella economica, a quella pandemica, passando per la guerra in Ucraina. Attualmente, i dati Eurostat sui principali indicatori europei mostrano una situazione critica, soprattutto per i paesi che presentano maggiori difficoltà: nel 2021 il tasso di disoccupazione dell’UE a 27 era pari al 16,6%, ancora nettamente superiore al livello pre pandemia, con enormi divari tra i paesi (dal 6,9% della Germania al 35,5% della Grecia); il PIL pro-capite, indicatore del tenore di vita di un paese, nel 2021 era pari a 27.880 euro, con il Lussemburgo che presentava un valore di 84.480, mentre i paesi dell’est Europa presentavano valori intorno ai 6.000 euro; la popolazione a rischio di povertà o esclusione sociale era, sempre nel 2021, pari al 21,7% nell’UE e al 21,9% nell’area euro, anche in questo caso con ampi divari dal punto di vista territoriale, una condizione aggravata nell’ultimo anno dalla dinamica inflattiva.

A fronte di questo scenario, si registra l’insofferenza manifestata da ampi settori di cittadini europei, che avvertono le istituzioni di Bruxelles come distanti, talvolta inutili e costose, se non addirittura ostili e nemiche. Un dato rilevante che segnala uno scollamento della società civile dal progetto europeo, nonostante i fondi stanziati sui territori e le rosee campagne pubblicitarie che cercano di trasmettere (o convincere de) la presenza e l’importanza dell’UE. Questo malessere è interpretato e alimentato spesso da partiti politici che hanno fatto del ritorno alla sovranità nazionale il loro cavallo di battaglia, con posizioni sostenute da una narrazione che ha una forte presa sull’immaginario delle persone, facendo leva su fattori concreti connessi all’insicurezza, all’insoddisfazione, alle paure per l’avvenire. In questo, la Brexit costituisce un episodio esemplificativo – e, ipoteticamente, un precedente – di questa dinamica potenzialmente disgregativa del processo europeo.

Un ulteriore elemento critico è apportato dalla guerra in Ucraina. Alla base della narrazione europea, fin dalla sua nascita, c’è sempre stata la possibilità di vivere in uno spazio pacifico e sicuro e il raggiungimento di un benessere socioeconomico superiore a quello che avrebbero potuto garantire i singoli stati. Ciò che oggi preoccupa gli europei – e mette in crisi l’Unione Europea dal punto di vista del consenso – è l’improvvisa incertezza che si sperimenta proprio a questo duplice livello: il vivere in pace e l’esistenza di prospettive di benessere per sé e le generazioni future.

Inoltre, anche la retorica connessa all’appartenenza a un sistema di valori europei, quale elemento di omogeneizzazione interna e di fronte comune rispetto allo scontro di civiltà in atto fra il blocco euroatlantico ed euroasiatico, non sembra più reggere. Né all’interno, dove l’opera di convincimento ideologico non sembra avere avuto i frutti sperati, a giudicare dalla scarsa condivisione dei “valori europei”, portati avanti sostanzialmente solo dagli organismi centrali; né all’esterno, dove il fallimento del sistema capitalistico sta iniziando a porre più di qualche dubbio nelle persone sulla effettiva superiorità occidentale nel contesto internazionale.

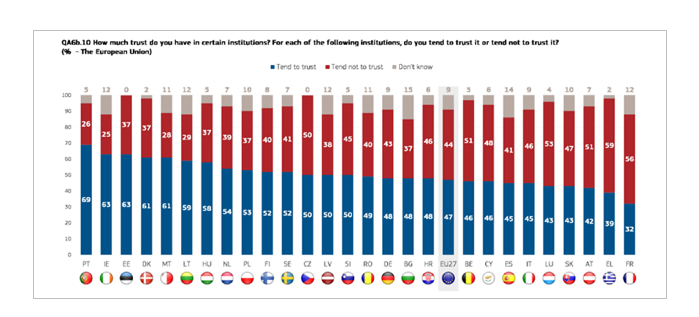

Tali tendenze si confermano guardando ai dati provenienti dall’Eurobarometro, il sistema di sondaggi d’opinione del Parlamento europeo, che mostrano un consenso sull’UE che dopo decenni è ancora scarso e differenziato fra i paesi del sud/periferia orientale e del centro/nord. Evidenze che lasciano emergere profili di potenziale rottura, sebbene l’attuale livello della lotta di classe e di conflittualità non sembrino – ancora, perlomeno – indirizzarsi verso tale dinamica.

Ad esempio, se si guarda ai dati dell’inverno 2022 relativi alla fiducia nelle istituzioni europee, in media solo il 47% degli intervistati dichiara di avere fiducia, mentre il 44% non ha fiducia: i dati negativi sono maggiormente accentuati nei paesi del sud dell’Europa, in primis Grecia, Italia, Spagna, ma il risultato peggiore lo fa registrare la Francia, con il 56% che non crede nell’UE. Anche riguardo al futuro, in media il 35% dei cittadini europei intervistati vedono un futuro pessimista per l’UE.

Dal punto di vista del rapporto con le istituzioni, emerge come solo il 43% dei cittadini sostenga che la sua voce conta nell’UE, un dato che scende al 33% se si osserva l’Italia. Analogamente, nell’UE solo il 36% ha una percezione positiva sull’operato del parlamento europeo, un dato che si è ridotto nettamente negli ultimi circa 15 anni e che attualmente porta circa il 60% delle persone a ritenere che il parlamento debba avere un ruolo maggiore. Un attestato, questo, dell’ampio scollamento tra le istituzioni europee e la società civile, nonché dello svuotamento di funzioni del Parlamento.

Da un punto di vista generale, lo stesso dato relativo alla partecipazione nell’UE risulta negativo: in Italia, l’essere membro dell’UE è un fattore positivo solo per il 44% degli intervistati, a fronte di una media europea del 62%.

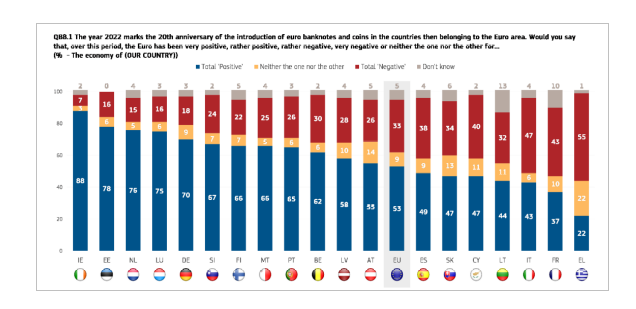

Analoga valutazione riguarda la dimensione monetaria: solo il 53% degli europei pensa che l’introduzione dell’euro sia stata positiva, con percentuali che arrivano al 22% della Grecia, al 37% della Francia e al 43% per l’Italia.

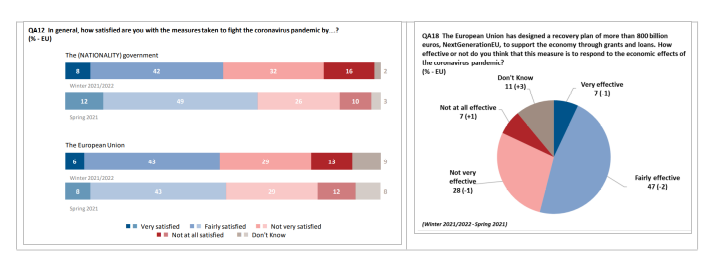

In merito alla gestione delle crisi, il dato risulta altrettanto interessante: per quanto riguarda la pandemia, meno del 50% degli intervistati risulta soddisfatto della gestione europea della pandemia, un dato in diminuzione anche rispetto al 2021. Inoltre, in merito al Next Generation EU, emerge come solo una risicata maggioranza di intervistati ritenga che la misura abbia degli effetti positivi nel supportare l’economia.

Anche per quanto riguarda la guerra in Ucraina, l’universale sostegno all’Ucraina dichiarato da parte degli organi centrali non sembra corrispondere con la percezione delle popolazioni degli Stati membri, come riportato dallo stesso Parlamento Europeo nell’ambito dei sondaggi dell’Eurobarometro. Ad esempio, il 40% degli europei sostiene che le sanzioni non hanno effetto (a fronte di un 40% che crede abbiano effetto e di un 20% che non risponde). In Croazia il 57% degli intervistati si oppone all’idea di fornire addestramento militare ai soldati ucraini. In Germania il 30% ritiene che il sostegno tedesco all’Ucraina con le armi si spinga troppo oltre e il 56% è contrario all’invio di caccia. In Italia, il 51% è contrario all’invio di armi all’Ucraina. Richieste di colloqui di pace emergono in Ungheria, Italia, Germania, Repubblica Ceca e Romania: secondo i sondaggi, il 92% degli ungheresi vorrebbe vedere la fine immediata della guerra tra Russia e Ucraina e che le parti si impegnassero in colloqui di pace. A riguardo, il 62% dei francesi ritiene che la guerra finirà grazie ai negoziati mentre il 21% pensa che vincerà l’Ucraina e il 15% che vincerà la Russia. In Italia, la metà della popolazione (49%) ritiene che l’Ucraina debba fare concessioni per accelerare il processo di pace, mentre il 36% insiste sul fatto che l’Ucraina debba continuare a combattere contro la Russia. La maggioranza dei tedeschi ritiene poi che gli sforzi diplomatici del governo tedesco per porre fine alla guerra in Ucraina non siano sufficienti (55%, +14 rispetto a giugno). Anche i rumeni, infine, chiedono per il 70% la fine della guerra e solo il 28% che sostiene che i combattimenti dovrebbero continuare fino alla sconfitta della Russia.

La crisi dell’egemonia USA nella competizione internazionale: prospettive e sfide per la nuova fase storica

Quanto segue è una traccia abbozzata sulla crisi strutturale degli USA come principale attore nel blocco euro-atlantico e del declino tendenziale della sua egemonia internazionale, attraverso l’individuazione di “punti di caduta” già verificatisi e altri soltanto ipotizzati a partire dalla situazione attuale. I possibili scenari futuri delineabili in questo cambiamento di fase storica dipendono dall’evoluzione più o meno rapida di alcuni fattori di crisi sistemica, ma anche dal precipitare della situazione contingente sul piano politico e militare.

Questa riflessione parte da un punto fermo che abbiamo individuato da tempo ed analizzato approfonditamente, ovvero la fuga disorganizzata degli USA (e degli alleati europei) dall’Afghanistan nell’agosto 2021. Come detto e ripetuto più volte, questa ha segnato una sconfitta non solo sul piano della strategia militare, ma soprattutto dell’ideologia dominante che gli USA hanno tentato di imporre in ogni angolo del globo dalla caduta del Muro di Berlino. Il ruolo di “esportatore di democrazia” e di “guardiano dell’ordine” mondiale è venuto meno, quasi con la stessa rapidità del collasso del governo e dell’esercito afghano di fronte all’avanza dei Talebani verso Kabul. Il fallimento della geo-strategia della “supremazia statunitense” nel cuore dell’Asia Centrale per evitare (o almeno frenare) l’emersione di attori competitivi nella regione (si veda “The Great Chessboard” di Brzezinski) è un dato di fatto incontrovertibile.

1. Economico-produttiva

Il sistema economico-produttivo statunitense, basato sul potere economico delle sue multinazionali e sulla forza del dollaro negli scambi internazionali, si é forgiato e rafforzato attraverso i processi di globalizzazione, accelerati dall’integrazione commerciale e finanziaria di tutta una serie di cosiddetti “paesi emergenti” a partire dagli anni 90 del secolo scorso. L’apertura di nuovi mercati, la messa a disposizione di risorse produttive e manodopera qualitativamente formata e a basso costo, a seguito del crollo dell’Unione Sovietico e della sua sfera di influenza, ha permesso al sistema economico-produttivo statunitense di rilanciare il suo processo di valorizzazione. Le progressive delocalizzazioni produttive in paesi con un “costo del lavoro” notevolmente inferiore hanno condotto ad una deindustrializzazione di intere aree del Paese, producendo una disoccupazione crescente ed un impoverimento generalizzato. Allo stesso tempo, i processi di finanziarizzazione dell’economia e l’uso sproporzionato dello strumento della leva finanziaria hanno trasformato profondamente l’economia statunitense, sempre meno basata su produzione reale e più orientata verso la creazione di valore fittizio attraverso nuovi meccanismi di speculazione finanziaria. La crisi finanziaria globale del 2007-08 ha mostrato l’enorme fragilità di questo modello, con un crollo degli attivi finanziari e una crisi economica generale i cui effetti negativi per le banche e per le grandi imprese sono stati parzialmente attenuati grazie all’iniezione di ingenti quantità di liquidità attraverso le politiche monetarie espansive di Quantative Easing. Per decenni le imprese statunitensi hanno spostato i loro impianti di produzione all’estero alla ricerca di materiali e manodopera più economici.

La globalizzazione ha spinto al ribasso i costi e ampliato notevolmente i margini di profitto di molte imprese, e le catene di approvvigionamento sono diventate oggetto di una feroce concorrenza a livello mondiale. I limiti del processo di globalizzazione e di delocalizzazione produttiva hanno mostrato tutti i suoi effetti, rendendo gli USA dipendenti dalle importazioni soprattutto nel settore manifatturiero. Un tentativo di rilocalizzazione di una parte dei processi produttivi e, quindi, di accenno di inversione nel processo di mondializzazione era già avvenuto con l’amministrazione Trump, ovviamente per fronteggiare la competizione economica e commerciale della Cina. A seguito della pandemia, la ripresa dell’economia statunitense ha dovuto scontrarsi con problemi relativi all’approvvigionamento di materie prime e di fornitori, nonché di prodotti intermedi spesso indisponibili. Il disfunzionamento delle catene di approvvigionamento causa notevoli problemi per numerose imprese e dove le merci scarseggiano, i prezzi esplodono. Un numero sempre maggiore di aziende sta quindi tagliando i costi e riorientando la produzione negli Stati Uniti.

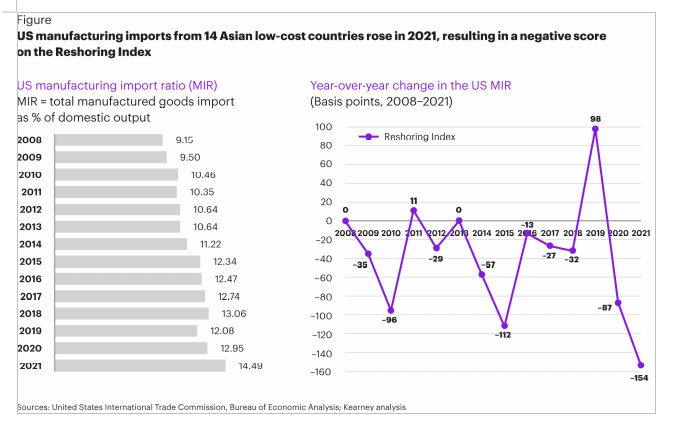

Già nel 2019, quando lo scontro commerciale tra Cina e Stati Uniti era in pieno svolgimento, le aziende americane hanno cercato di ridurre la loro dipendenza specialmente dal mercato asiatico. Le iniziative di reshoring hanno interessato molti settori industriali : Bloomberg sottolinea che la costruzione di nuovi impianti manifatturieri statunitensi è aumentata del 116% nell’ultimo anno e che i produttori di alluminio e acciaio stanno costruendo nuovi impianti in tutto il Sud-Est. Basti osservare l’evoluzione del Reshoring Index di Kearney, che traccia le tendenze del ritorno della produzione negli Stati Uniti dai 14 Paesi asiatici a basso costo (LCC) e dalle regioni in cui l’approvvigionamento, la produzione e l’assemblaggio sono stati delocalizzati. L’indice di reshoring rileva che le aziende statunitensi si affidano ancora di più alle operazioni di produzione nei paesi meno sviluppati. Il Manufacturing Import Ratio (MIR) ha mostrato una crescita costante dal 2019, fino al 14,49% del 2021 e in aumento rispetto al 12,95% del 2020, determinando un Indice di Reshoring 2021 negativo di -154 (vedi figura). Sia per il 2020 che per il 2021 l’Indice di Reshoring ha registrato valori negativi, invertendo e annullando il passaggio in territorio positivo del 2018-2019 innescato dalla guerra commerciale contro la Cina. Tuttavia, le strategie produttive sembrano delineare un cambiamento strutturale a causa della pandemia e delle conseguenti interruzioni della catena di approvvigionamento, comportando una ridefinizione del reshoring attraverso una maggior sinergia con aziende presenti in Messico e Canada (partner NAFTA) e parzialmente con Stati dell’America Centrale.

Il caso esemplificativo e sul quale si concentrerà un nuovo scontro per l’egemonia tecnologico-scientifica è quello semi-conduttori. Biden ha annunciato il blocco della vendita alla Cina di semiconduttori realizzati con tecnologia americana ovunque nel mondo e nuovi controlli sulle esportazioni impediranno agli americani di lavorare con i produttori di chip cinesi senza esplicita autorizzazione. In una vera e propria guerra alla Cina, l’obiettivo della misura presa da Biden, infatti, è impedire a Pechino di sviluppare una tecnologia avanzata fondamentale per l’economia del futuro, lo sviluppo di armi ultramoderne, satelliti, ingegneria spaziale. Nell’aprile 2022 sono state aperte fabbriche di chip per semiconduttori a New York, per contribuire ad alleviare le interruzioni della catena di approvvigionamento nell’industria automobilistica ed elettronica, con l’amministrazione Biden che ha subito stanziato 52 miliardi di dollari per sovvenzionare la costruzione di nuove fabbriche nel settore. Questa nuova serie di fabbriche di chip, talvolta chiamate “fabs”, non sarà pronta in tempo per risolvere l’attuale carenza di chip. La costruzione di queste strutture richiederà anni e, anche quando saranno completate, non produrranno tanti chip quanti ne vengono utilizzati negli Stati Uniti. Tuttavia, il governo ritiene che le fabbriche potrebbero svolgere un ruolo cruciale nell’attenuare l’impatto di una crisi futura e potrebbero aiutare gli Stati Uniti a riconquistare la leadership nel settore. Nel 2014 la Cina ha lanciato uno sforzo da 150 miliardi di dollari per potenziare la propria industria dei semiconduttori nel prossimo decennio e negli ultimi anni ha importato sempre meno chip. La Corea del Sud prevede di spendere fino a 65 miliardi di dollari per la propria iniziativa nazionale sui chip. Anche l’Unione Europea ha una propria legge sui chip da 49 miliardi di dollari e i Paesi membri, tra cui Spagna e Germania, lanceranno presto i propri programmi di incentivazione. Oggi è Taiwan a produrre quasi tutti i chip più avanzati del mondo e questo spiega l’interesse da parte degli Stati Uniti di sottrarre l’isola alla Cina, attraverso pressioni diplomatiche e tensioni militari nello Stretto. Gli Stati Uniti sono profondamente preoccupati dalla crescente influenza di Pechino sulla scena mondiale attraverso la Belt and Road Initiative, annunciata nel 2013 e costata un trilione di dollari.

Sotto la patina del green-washing dell’Inflation Reduction Act (IRA) approvato quest’estate, gli Stati Uniti stanno rilanciando la propria industria con un pacchetto di sovvenzioni e misure protezionistiche che inquietano l’UE per l’impatto oltreoceano. Per quanto riguarda le imprese, il piano prevede crediti d’imposta per gli investimenti e la produzione di veicoli elettrici, energia eolica, energia solare, sequestro del carbonio, idrogeno verde, biocarburanti, batterie, ecc. Per la “politica industriale verde” degli Stati Uniti sono stati stanziati circa 390 miliardi di dollari in 10 anni e per attirare le industrie, soprattutto quelle europee, vengono concessi sussidi e agevolazioni fiscali per produrre e acquistare attrezzature negli Stati Uniti. Inoltre, l’IRA condiziona inoltre alcuni sussidi aggiuntivi all’origine dei componenti o delle materie prime: è necessario acquistare da aziende americane o più semplicemente evitare i fornitori cinesi.

Ma non solo, perché nel 2023 oltre all’IRA, è stata approvato negli USA anche il Chip and Science Act (CSA). Questa legge mira a rilanciare l’industria dei semiconduttori negli Stati Uniti, lungo tutta la filiera della produzione, integrando gli avanzamenti nell’ambito di innovazione, ricerca e sviluppo. Nel 1990, il 38% della produzione mondiale di chip si trovava negli Stati Uniti, rispetto al 12% di oggi, mentre la regione Asia-Pacifico ne produce il 75%. Questo declino è legato al disinteresse per la cosiddetta “economia reale” a favore della finanziarizzazione tipica del capitalismo statunitense. Di conseguenza, con l’intento di recuperare quello che è un ritardo tecnologico e che nel giro di qualche anno potrebbe diventare un gap sostanziale per le prospettive di sviluppo nei settori tecnologicamente più avanzati, gli Stati Uniti mettono in atto una vera e propria politica industriale improntata alla guerra economica e tecnologica per tentare di riconquistare la loro rendita monopolistica. Gli Stati Uniti si sono dati 5 anni per raggiungere questo obiettivo, con risorse colossali: 280 miliardi di dollari: 52,7 miliardi di dollari in aiuti alle aziende produttrici di chip, più un credito d’imposta totale di 24 miliardi di dollari (il 25% dell’importo degli investimenti). In totale, quasi 80 miliardi di dollari in aiuti diretti alle aziende e 170 miliardi di dollari per vari istituti di ricerca e ministeri da investire nella ricerca e sviluppo di chip avanzati. Alla fine dei 5 anni, si prevede che gli Stati Uniti avranno quasi 140 miliardi di dollari di capacità produttiva di chip avanzati, che rappresenterebbe il 30-40% del totale mondiale.

Come detto, il sostegno economico e gli aiuti finanziari sono condizionati: gli investimenti devono essere effettuati negli Stati Uniti e alle aziende sovvenzionate è vietato costruire nuove capacità produttive di semiconduttori avanzati in Paesi come la Cina in nome della sicurezza nazionale. A ciò si è aggiunta, all’inizio di ottobre 2022, tutta una serie di misure di controllo delle esportazioni ad alta tecnologia, tra cui il divieto di spedire in Cina alcuni chip se prodotti con attrezzature statunitensi. Questo sfavorisce i partner economici e commerciali asiatici della Cina, paesi che in virtù di numerosi accordi hanno continui scambi commerciali e integrazioni produttive con l’industria manifatturiera cinese. Per citare un caso esemplificato, il 60% delle esportazioni di chip dalla Corea del Sud – paese sotto il tallone militare degli USA e della NATO – è destinato alla Cina, mentre le importazioni cinesi di semiconduttori sono state pari a 300 miliardi di dollari nel 2018, di cui 25% importati da aziende statunitensi. Gli Stati Uniti stanno facendo pressione su Giappone, Corea del Sud e Taiwan affinché formino un’alleanza, sotto il loro controllo, per trasferire le loro capacità produttive avanzate agli Stati Uniti, una mossa finalizzata al recupero dell’egemonia globale e al ritorno della rendita monopolistica in un settore strategicamente fondamentale nei prossimi anni.

Se in questo piano la Cina è chiaramente individuata come il nemico strategico da combattere, al tempo stesso gli Stati Uniti cercano di indebolire l’alleato-competitor rappresentato dal polo imperialista europeo, condizionando le sue scelte a favore degli interessi economici e politici statunitensi. Il sabotaggio del gasdotto North Stream 2, che riforniva l’Europa e più in particolare la locomotiva produttiva tedesca di gas a basso costo, ha di fatto costretto i governi europei a cercare soluzioni alternative per l’approvvigionamento di risorse energetiche. Inoltre, le sanzioni alla Russia hanno creato il contesto perfetto affinché nell’immediato gli Stati europei si rivolgessero alle forniture di GLN americano, ad un prezzo fino a quattro volte superiore a quello del gas russo. Oltre a questo indebolimento competitivo sul fronte dei costi per l’energia, gli incentivi dell’IRA potrebbero comportare un dirottamento degli investimenti produttivi dall’Europa agli USA: numerose aziende, tra cui grandi gruppi industriali transnazionali europei – tra cui Stellantis, Iberdrola, Siemens, Solvay, Volkswagen, BMW, Engie – stanno ridefinendo i loro piani industriali per aprire nuove sedi produttive e/o ampliare le fabbriche già esistenti negli Stati Uniti, specialmente nei settori della mobilità elettrica e delle energie rinnovabili per decine di miliardi di euro. Persino Tesla sta congelando i suoi investimenti a Berlino per espandere il suo impianto in Nevada. A farne le spese sono in primis le aziende tedesche, quelle ad essere state maggiormente penalizzate dalle sanzioni alla Russia. “Non siamo più competitivi in Germania, ma i nostri investimenti per un’ulteriore crescita saranno indirizzati verso luoghi più competitivi, come gli Stati Uniti”, ha dichiarato Matthias Zahert, capo dell’azienda chimica Lanxess.