MODO DI PRODUZIONE CAPITALISTICO E ROTTURA DEL MERCATO MONDIALE

Il modo di produzione capitalista è entrato in crisi ormai da molti anni perché non trova un nuovo modello di accumulazione per farci uscire da questa crisi sistemica generata proprio da esso.

1. Aspetto strutturale: separazione aree economiche, rilocalizzazione, scambi commerciali e accorciamento filiere produttive. Rottura del mercato globale

Il MPC evidenzia una forte differenza tra livelli di produttività ed intensità del lavoro tra paesi ed è così che si sviluppa lo sfruttamento lo scambio diseguale al quale sono sottomessi i paesi periferici nel contesto del mercato mondiale risulta chiaro che il capitale non è più in grado di valorizzarsi e tutta la sovrapproduzione di merci genera quindi l’esportazione all’estero e così si determina lo scontro tra capitali globali su tutti i fronti come ad esempio sul piano economico, militare, monetario, commerciali, finanziario, ecc.

La configurazione del nuovo ordine mondiale vede il tramonto di un’epoca di liberalizzazione ed esternalizzazione dei processi produttivi. Il blocco dei commerci durante la pandemia e poi con la guerra Russia-Ucraina ha fatto emergere come sia pericoloso dipendere da produzioni estere, con un generale ripensamento delle filiere produttive lunghe. Si chiude alle nostre spalle un’epoca, lasciando spazio ad una nuova fase di globalizzazione.

Il commercio globale sta subendo importanti cambiamenti e il trasporto fisico trans-nazionale dei beni non è l’unica forza trainante dell’integrazione globale. Invece, siamo sempre più connessi da flussi di beni immateriali, servizi e brevetti.

Infatti, i flussi globali associati al know-how hanno preso il testimone da manufatti, risorse e capitali – i principali motori dell’interconnessione fino alla fine degli anni 2000. Tra il 2010 e il 2019, il commercio internazionale di servizi, proprietà intellettuale (brevetti) e istruzione è cresciuto due volte più velocemente degli scambi di merci.

Gli scambi di servizi, le categorie ad alta intensità di conoscenza – tra cui i servizi professionali, pubblici, informatici e di telecomunicazione stanno crescendo più rapidamente.

Le multinazionali sono attori centrali nel commercio mondiale, ricoprendo circa i due terzi delle esportazioni globali. Sono sovrarappresentati nei settori in cui le attività immateriali sono le più rilevanti e pertanto, riescono ad acquisirne maggiore valore aggiunto. Ad esempio, rappresentano circa l’80% delle esportazioni in alcuni dei settori più innovativi, tra cui i trasporti, i prodotti farmaceutici e l’elettronica.

La nuova morfologia delle catene di approvvigionamento causata dalla pandemia e dalla guerra Russia-Ucraina ha spinto una nuova narrativa sulla globalizzazione, che ci porta ben a riconsiderare il quadro completo dei flussi, tuttavia, che mostra come la conoscenza e il know-how sono ora una parte importante della via da seguire. Le imprese dovranno riconfigurare le catene del valore al fine di capitalizzare il potenziale di crescita nei servizi, nei beni immateriali e nei brevetti [1].

Durante la crisi pandemica, il massiccio intervento di programmazione statale e internazionale per il rilancio dell’economia è stato visto urgente e necessario anche in considerazione della rovinosa situazione occupazionale su scala mondiale:

Questa nuova fase, accentuata dalla pandemia e dalle guerre come Russia-Ucraina, è contraddistinta dalla sfida che i paesi dovranno affrontare come quella di adeguarsi alle barriere tra stati, come i dazi e le sanzioni imposti dall’ex presidente degli Stati Uniti Trump a causa della perdita di posti di lavoro in USA e allo stop dei flussi produttivi.

Ripensare dunque ad una rilocalizzazione in termini di reshoring o friedshoring (continentale), lo si fa anche per fronteggiare l’evaporazione di redditi, che nelle ultime decadi ha sempre più allargato il divario all’interno della popolazione, facendo divenire prioritario, persino per l’UE, sostenere redditi e non più tanto la produzione, attraverso politiche interventiste, almeno per il superamento della immediata crisi pandemica (ad oggi si comincia a riparlare di riassorbimento del debito al più presto possibile, storcendo il naso a quelle riforme strutturali definite, solo un paio di anni fa, necessarie ed urgenti) [2].

L’epidemia da Covid-19, ha messo a dura prova l’assetto dell’economia neoliberista e capitalista così come si è formato nelle ultime quattro decadi, e che poggiava su la crescita del ruolo dei mercati finanziari nel processo di accumulazione globale, i mutati modelli di governance delle imprese finalizzati alla massimizzazione dei profitti a breve termine e violente politiche di liberalizzazione del commercio e dei flussi di capitale a livello globale.

Questo processo si è accompagnato a fenomeni contingenti come lo sviluppo del settore logistico e il conseguente abbassamento dei costi di trasporto e commerciali su scala mondiale; l’innovazione del comparto tecnologico portata avanti dai Centri globali ha permesso maggiori investimenti ad alto valore aggiunto in comunicazione, informazione e ricerca delegando attività a basso valore aggiunto ai paesi in via di sviluppo con la formazione, all’interno delle periferie di vere e proprio fabbriche del mondo (vedi Cina e India), per sfruttare l’alta disponibilità di manodopera a basso costo, con una blanda regolazione salariale, nonché ambientale [3].

La frammentazione dei processi produttivi tra esternalizzazioni e delocalizzazioni ha contraddistinto l’economia neoliberista negli ultimi tempi, portando a nuovi e inattesi sviluppi: la Cina, grazie anche all’entrata all’interno del WTO nel 2001 e agli IDE conseguiti, ha potuto imporsi come potenza mondiale, alla pari di Stati Uniti e UE ed essere un modello di sviluppo a cui molte periferie si sono ispirate, ritrovando una propria centralità all’interno dello scenario mondiale. Il blocco generale del processo produttivo in paesi quali la Cina, ha portato ad uno shock della domanda su scala mondiale. Il commercio ha incontrato sempre più alti costi di trasporto: l’innalzamento dei noli all’interno del commercio marittimo sono solo una delle conseguenze al blocco della produzione all’interno dei Centri, che hanno, ad esempio, coperto il ritorno di container vuoti in Cina.

Infatti, l’attuale conflitto in corso andrebbe a confermare le tendenze già presenti sullo scenario mondiale ancor prima della pandemia. Scenari quali la frammentazione delle aree economiche, il reshoring, crisi sull’approvvigionamento energetico e sulle materie prime, nonché un’inflazione che ha colpito la maggior parte della popolazione mondiale e che ha interessato tutti i settori economici e produttivi dei beni di consumo.

Oltretutto con i nuovi sviluppi dei contenziosi a livello regionale tra aree sempre più inserite all’interno dell’ordine multipolare, le sanzioni sembrano svolgere ruoli sempre più imperanti, facendo vacillare sempre più le certezze all’interno di aziende che operano a livello globale.

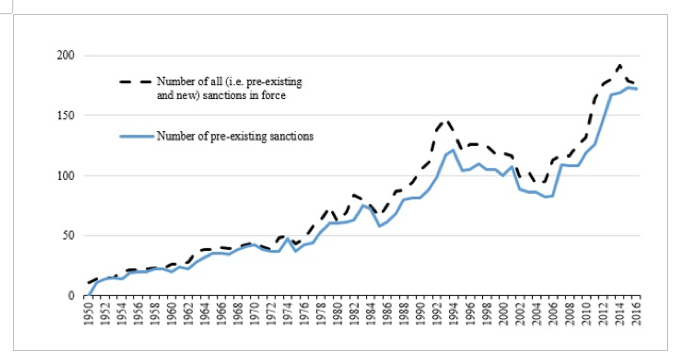

Fonte [4]

Guardando la serie storica sopra riportata, possiamo vedere come il ricorso alle sanzioni economiche o il loro acuirsi, si è intensificato negli anni conseguenti la Guerra Fredda e la fine dell’ordine bipolare, ma l’ingente ripresa del ricorso ad armi sanzionatorie avviene soprattutto negli anni che hanno visto l’affacciarsi di nuove potenze emergenti nel nuovo millennio.

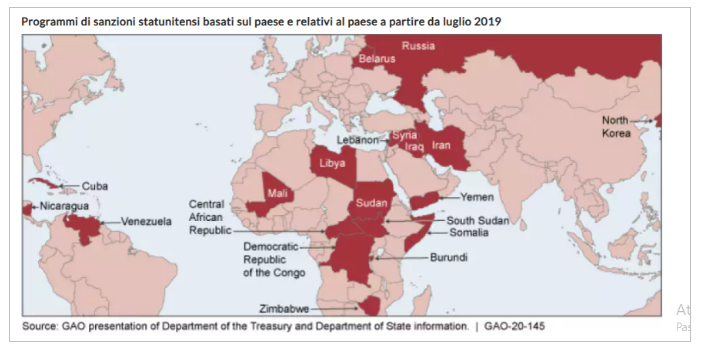

Ad oggi gli USA detengono il maggior numero di programmi sanzionatori aperti (32), contro i paesi in basso riportati dalla figura.

Fonte [5]

Gli obiettivi politici delle sanzioni variano sensibilmente in rifermento al paese coinvolto l’obiettivo politico dichiarato riguarda più spesso questioni relative ai diritti umani (vedi Iran), seguiti da obiettivi relativi alla cosiddetta democrazia. Il secondo gruppo più popolare di obiettivi afferma il cambiamento delle politiche, la prevenzione delle guerre e la fine delle guerre. La destabilizzazione del regime, le questioni relative ai conflitti territoriali e altri obiettivi politici sono osservati meno frequentemente, seppur comunque presenti.

Ciò che è critico, non è solo il frequente ricorso alle sanzioni economiche, ma la loro crescente importanza per la politica estera degli Stati Uniti.

Cercare di costringere altri a unirsi a uno sforzo sanzionatorio attraverso politiche come i blocchi economici inoltre, può causare gravi danni a una varietà di interessi di politica estera degli Stati Uniti come a Cuba, Venezuela, Iran e Libia che hanno portato ad un intensificarsi dell’anti-imperialismo verso gli USA.

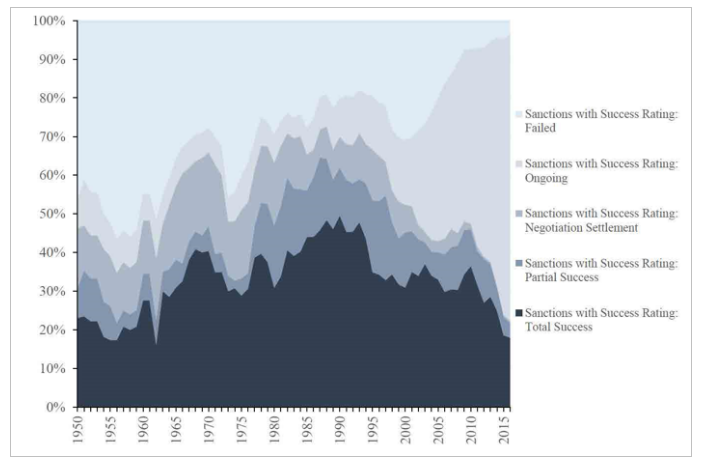

Fonte [6]

Seppur le sanzioni economiche detengono un obiettivo politico e/o commerciale da parte del paese sanzionatore, spesso, e come dimostra il grafico precedente, il raggiungimento di tale obiettivo non è mai auspicabile e/o raggiungibile. Il grafico mostra chiaramente come le quote di successo di regimi sanzionatori sono molto minori rispetto alle quote di insuccesso di tali misure. Ovvio che in paesi come Cuba e Venezuela i blocchi economici spesso ricadono direttamente sulla popolazione civile che sul soggetto contestato (il governo in questo caso).

Il successo o meno delle sanzioni può essere facilmente concepito attraverso il caso odierno russo: basti pensare che su scala globale, seppur la Russia riceve sanzioni da parte del cosiddetto blocco euroatlantico, ha un mercato di sbocco e di respiro all’interno di economie contrapposte e rivali dell’Occidente: la Russia si rivolge dunque alla Cina e all’India, così come all’Iran. Non si può infatti non considerare che la stessa Russia post-conflitto possa divenire uno scenario di investimenti e di interesse su scala globale nonostante le sanzioni subite in tempi di tensione, poiché ciò che più determina ordini e scenari a lungo termine di solito, sono domanda e offerta.

Fonte Statista [7]

Come emerge dal grafico l’impennata delle sanzione alla Federazione Russa la rende ad oggi il paese più sanzionato al mondo, facendo innalzare a cascata le sanzioni dirette agli Stati che appoggiano (o non condannano) l’invasione da parte russa dell’Ucraina.

Fonte Castellum.Al [8]

A guidare l’attuale ciclo di sanzioni contro la Russia sono Stati Uniti, Svizzera e Canada con 1.948, 1.782 e 1.590 restrizioni, rispettivamente. La maggior parte di queste sanzioni colpisce individui, con solo 2.210 delle 11.327 sanzioni imposte a entità, navi o aeromobili. Non sono incluse in queste cifre le sanzioni settoriali come gli embarghi commerciali generali sul gas o sul petrolio. Oltre alle sanzioni messe in atto dagli stati-nazione e dagli organi di governo, oltre 1.000 aziende si sono ritirate dal mercato russo.

Ma come possiamo ben considerare dal grafico sovrastante, la maggior parte dei paesi su scala mondiale si sono ben astenute a rivolgere sanzioni alla Russia, coinvolgendo dunque paesi sanzionatori occidentali.

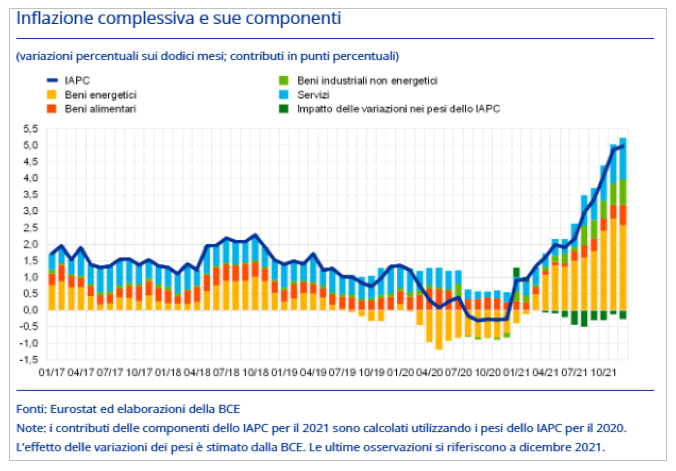

Anche gli effetti economici e monetari sono da considerarsi anello di una catena di difficoltà e diseguaglianze: l’euro nel 2022 ha avuto delle ripercussioni che si porta dietro da un po’ di anni; infatti, stiamo vivendo in Europa una recessione dovuta all’inflazione e alla guerra Russia-Ucraina.

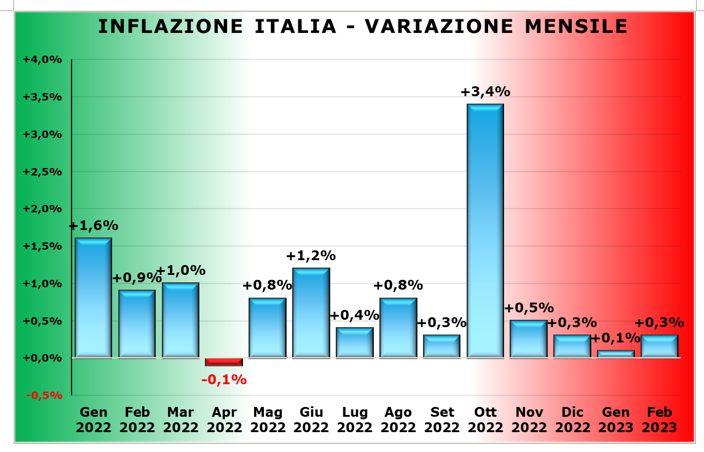

A dicembre 2022 l’inflazione era oltre l’11,6% e a gennaio 2023 la situazione non è cambiata molto con una minima riduzione del tasso di inflazione.

Gli ultimi dati ci dicono che l’inflazione è oggi intorno al 10%

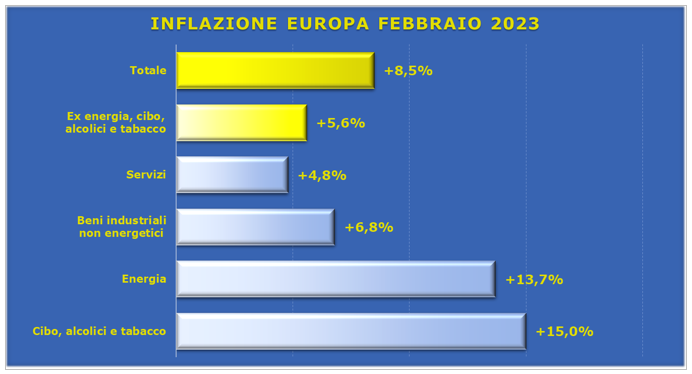

Nel mese di gennaio 2023 l’inflazione nell’area Euro ha avuto un aumento annuale dell’8,6%. Il grafico seguente mostra chiaramente come la percentuale di crescita più alta sia da attribuirsi all’energia (+18,9%) A febbraio 2023 l’ISTAT ha comunicato che l’inflazione su base annua nel nostro Paese si attesta al 9,2%.

Fonte:https://www.soldionline.it/notizie/macroeconomia/

inflazione-italia-2023

Di seguito invece i dati dell’inflazione in Europa (come di vede si attesta ll’8,5%)

Fonte: Il grafico dell’andamento dell’inflazione in area euro a febbraio 2023 (elaborazione SoldiOnline su dati Eurostat) [9]

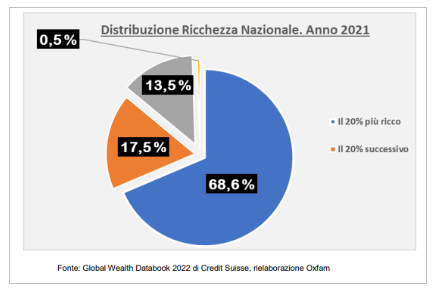

La critica situazione del sistema socio-economico italiano deve far fronte oltre che alle crisi in corso tra conflitti geopolitici e risollevamento dal blocco economico derivato dalla pandemia, ma anche fronteggiare una problematica strutturale della ripartizione della ricchezza.

Fonte [10]

«Alla fine del 2021 la distribuzione della ricchezza nazionale netta vedeva il 20% più ricco degli italiani detenere oltre 2/3 della ricchezza nazionale (68,6%), il successivo 20% (quarto quintile) era titolare del 17,5% della ricchezza, lasciando al 60% più povero dei nostri concittadini appena il 14% della ricchezza nazionale. Il top-10% (in termini patrimoniali) della popolazione italiana possedeva oltre 6 volte la ricchezza della metà più povera della popolazione. Confrontando il vertice della piramide della ricchezza con i decili più poveri della popolazione italiana, il risultato appare ancor più sconfortante. La ricchezza del 5% più ricco degli italiani (titolare del 41,7% della ricchezza nazionale netta) era superiore, a fine 2021, allo stock di ricchezza detenuta dall’80% più povero dei nostri connazionali (31,4%). La posizione patrimoniale netta dell’1% più ricco (che deteneva a fine 2021 il 23,3% della ricchezza nazionale) valeva oltre 40 volte la ricchezza detenuta complessivamente dal 20% più povero della popolazione italiana» [11].

Sul fronte europeo:

IACP: indice armonizzato dei prezzi al consumo ( ossia tutti i paesi UE adottano la stessa metodologia).Fonte [12]

Pertanto è ragionevole dire che l’aumento dei tassi di interesse europei seppur indirizzati nel tentativo dell’abbassamento del tasso di inflazione, viene congiuntamente utilizzato nel tentativo di fronteggiare dei cambiamenti strutturali e nel riorientamento delle catene di approvvigionamento; Cambiamento già in essere in questo ultimo decennio come mostrato dai vari piani di reshoring che hanno interessato Gli Stati Uniti in primis, quanto l’unione europea, che arrancando cerca di adeguarsi a un composito scenario mondiale.

Frammentazione delle aree economiche

Sbagliato credere che la globalizzazione sia arrivata ad una sua fine con crisi Covid-19 e conflitto tra Russia e Ucraina. L’evidenziazione dei relativi limiti era facile da intravedere già con la crisi dei subprime del 2007, dove gli elementi economici e produttivi afferenti alla globalizzazione hanno rilevato dei concreti ostacoli. Vi è un riassestamento delle strategie che operano su due livelli: da una parte l’incessante sfruttamento delle periferie nell’appropriazione di materie prime e di manodopera a basso costo, ma dall’altra, vi è un progressivo ristringimento dei paradigmi globalizzanti che tendono a definire tre macroaree che cercano di eliminare vincoli e rispettive dipendenze le une dalle altre, nel tentativo di autonomizzarsi in un percorso inverso alla stessa globalizzazione.

Nei primi mesi della pandemia, il FMI aveva previsto che lo shock sul commercio globale avrebbe provocato una riduzione degli squilibri commerciali tra i grandi blocchi economici, ma la realtà ha deciso di comportarsi diversamente: gli squilibri sono aumentati in maniera spropositata sia nella fase di crollo degli scambi nel primo trimestre 2020 che durante la successiva ripresa.

Questo ha portato ad una frammentazione delle aree economiche.

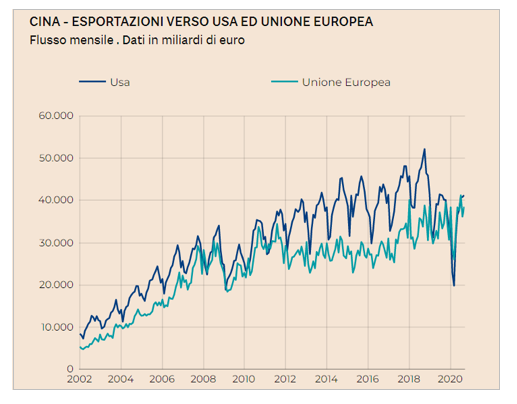

Grafico – Esportazioni verso USA e Unione Europea

Fonte [13]

La Cina come vediamo dal grafico ha una forte incidenza delle esportazioni verso gli Stati Uniti e l’Europa, secondo alcuni dati : “La Cina è il primo Paese per valore delle esportazioni, davanti a Stati Uniti, Germania e Giappone. Nel 2016 il valore totale delle esportazioni è stato pari a 2.100 miliardi di USD. I principali mercati di sbocco della produzione cinese sono stati gli Stati Uniti, i quali hanno rappresentato circa il 18,4% del totale delle esportazioni” [14].

Nel nostro periodo storico si assiste ad una competizione globale generata dall’aumento costante e graduale della competitività e della produttività del sistema economico. Alcuni fattori hanno portato le imprese a confrontarsi e a competere tra di loro:

- Il Miglioramento dei trasporti e delle comunicazioni elettroniche;

- L’innovazione tecnologica;

- L’abbattimento delle barriere doganali;

- I nuovi accordi internazionali politici ed economici.

L’iper-competizione globale si è sviluppata gradualmente negli anni e possiamo descriverla attualmente come la concorrenza che si è scatenata all’interno di un mercato rapido e dinamico, caratterizzata da un vantaggio/profitto che produce dei ritmi insostenibili.

Si sono così sviluppate delle aree di influenza denominate blocchi o poli economici:

- I poli imperialisti come Stati Uniti ed Unione Europea;

- I nuovi poli emergenti come Cina, India e Russia.

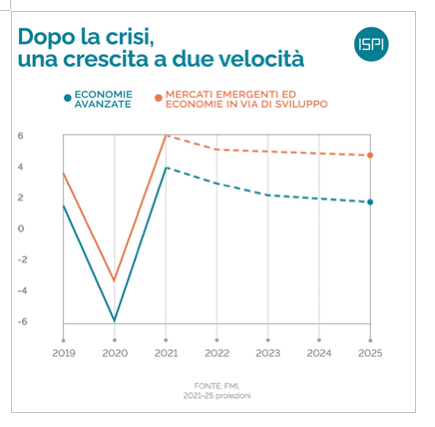

Attraverso un’indagine di previsione del Fondo Monetario Internazionale, fino al 2025,sembra che:«Il tasso di crescita di paesi emergenti e in via di sviluppo sia strutturalmente più elevato di quello di paesi maturi, con stock di capitale più importanti » [15]. La rappresentazione grafica delle indagini di previsione è presente nella figura 30.

Molto probabilmente le capacità dei paesi emergenti, in particolare quelli dell’area asiatica, di risoluzione delle crisi e di risposta alla pandemia risultano più efficienti rispetto ai paesi più avanzati.

Figura 30 [16]

In effetti è possibile affermare che negli ultimi anni il mondo stia attraversando una fase di cambiamenti della geopolitica internazionale, in cui si stanno scontrando due visioni della vita politica-economica-sociale molto diverse tra loro, ossia l’unipolarismo ed il multipolarismo in cui: «La competizione tra capitali si è intensificata estendendosi a tutte le attività produttive». [17]

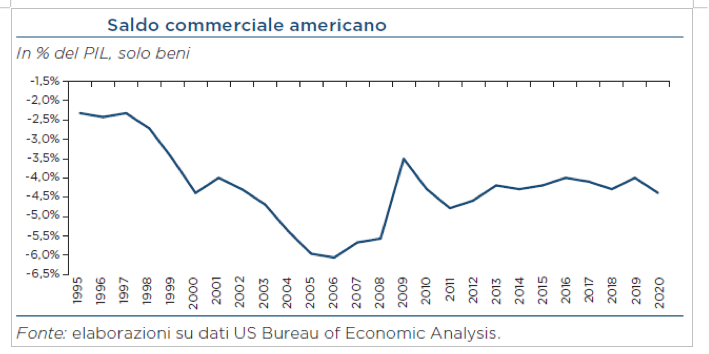

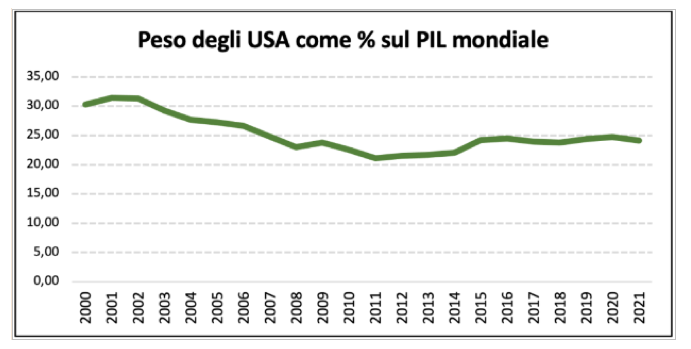

Gli USA, nonostante le politiche di ridimensionamento del deficit avviate negli anni 2000 ancor prima della crisi, e quelle successive, sembrano non aver condotto a un sostanziale cambiamento.

Fonte [18]

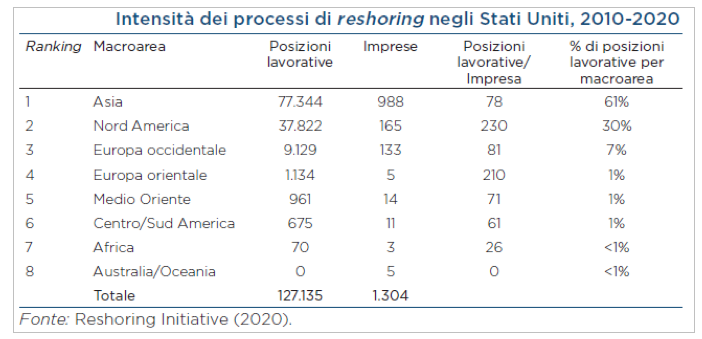

Come vediamo infatti dal grafico sovrastante, il deficit statunitense si attesta a valori prossimi a quelli dei primi anni 2000. Inoltre, le politiche di backshoring (rilocalizzazione), come mostrato dalla tabella sottostante, hanno registrato un irrisorio cambiamento.

Fonte [19]

Come infatti mostra la tabella, i rimpatri delle produzioni si attestano a sole «a poco più di 127mila unità, che corrispondono a circa l’1% dell’occupazione manifatturiera e allo 0,08% di quella totale», non potendo far fronte in modo adeguato alle diseguaglianze sociali interne nella creazione di posti di lavoro. Senz’altro i rimpatri più ingenti provengono dal continente asiatico, visto il progressivo sgretolamento dei rapporti sino-russi.

Caso diverso è quello europeo, che dapprima della crisi pandemica, ha da sempre fronteggiato una politica monetaria sostanzialmente inefficace (trappola della liquidità) e di una politica fiscale programmaticamente ed altamente restrittiva. Le economie dei paesi all’interno dell’Unione Europea hanno per questo avviato politiche di singoli paesi per una maggiore competitività, visto l’imposto standard quantitativo di tipo tedesco, non opportunamente pensato per le differenti aree che compongono il panorama dell’UE. Questi paesi strutturalmente deboli e non comparabili con l’economia renana, hanno dunque cercato di creare una domanda dall’estero, non potendo contare su alti numeri della stessa, nel loro interno, talvolta anche limitandola.

Fonte [20]

Nel caso invece delle economie emergenti sul versante asiatico, i cambiamenti agiscono su 3 livelli:

- la decrescente domanda proveniente dall’Occidente (risultato di politiche protezioniste e di backshoring), ha portato a un cambio di strategia: la regionalizzazione dell’area. Infatti l’economia dapprima orientata sull’export ha dato il passo ad un’economia più orientata verso la crescita di domanda interna, cambiamento che ha ovviamente interessato in misura maggiore (e con risultati immediatamente visibili visto il tasso demografico) la Cina, seguita dai paesi dell’Est asiatico che hanno adottato le medesime strategie. Ciò ha prodotto un più alto alto tasso di commercio intra-area, che ha coadiuvato una maggiore autonomia della regione e soprattutto questa strategia ha potuto limitare gli effetti del protezionismo americano.

- In questi paesi si avverte un rallentamento del tasso di crescita che negli scorsi decenni si registrava come galoppante, che porta analisi dei possibili scenari di deindustrializzazione.

- progressivo decoupling dall’Occidente, ossia l’indipendenza dalle tecnologie incorporate dai beni importati dall’occidente, una strategia sorretta da un massico interventismo statale, approccio stridente con le economie volte agli aggiustamenti di mercato di USA e Europa.

Fonte [21]

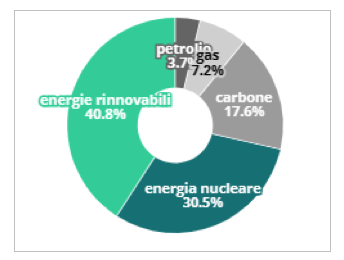

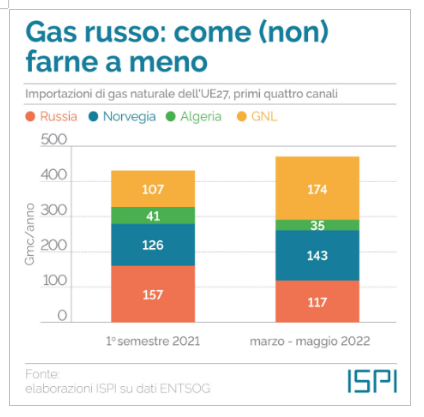

Crisi sull’approvvigionamento energetico e sulle materie prime

L’energia dell’Unione Europea e per il 42% prodotta a livello nazionale, mentre il 58% viene importata da altri paesi. Su scala nazionale come possiamo vedere dal grafico successivo la maggior parte dell’energia regionale europea proviene da fonti rinnovabili:

Fonte [22]

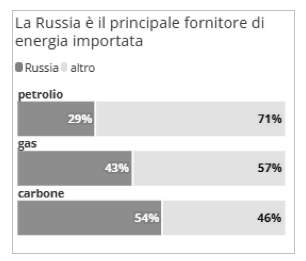

Ovviamente il ruolo di maggiore fornitore di energia nel quadro europeo è sempre stato ricoperto Dalla Russia:

Fonte [23]

Nel marzo 2022 i leader dell’UE hanno convenuto di eliminare gradualmente la dipendenza dell’UE dalle importazioni di combustibili fossili dalla Russia.

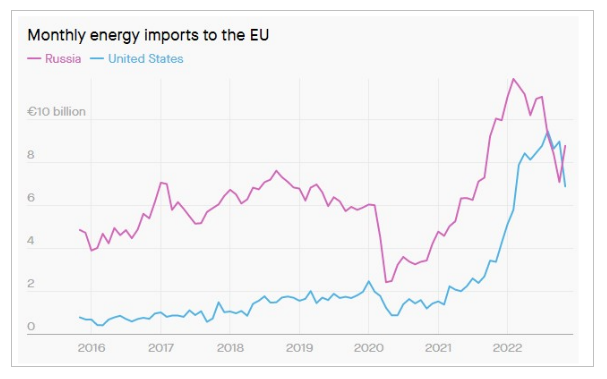

Da dicembre 2022 ha preso il via l’embargo del trasporto marittimo nei confronti della Russia per il trasporto di petrolio, vedendo nel primo mese cadere del 9% il trasporto il commercio di suddetto greggio, che Mosca è riuscita a compensare solo attraverso un aumento della commercializzazione nei paesi asiatici. Con l’inizio della guerra l’unione europea si è rivolta ad altri fornitori, come gli USA. Infatti gli Stati Uniti oltre ad essere i massimi esportatori di gas liquefatto sono dei fornitori rilevanti di petrolio tanto da poter diventare degli esportatori netti. Questo mutamento del ruolo energetico degli Stati Uniti è stato senz’altro favorito dalla guerra Russia in Ucraina ed inoltre il governo di Washington ha autorizzato il rilascio di grandi quantità di barili di petrolio per favorire l’abbassamento del prezzo della materia prima. Oltre a ciò sono diventati più grandi esportatori di gas liquefatto al mondo, superando il Qatar e l’Australia grazie anche alle esportazioni dirette verso l’Europa al fine di riempire gli stoccaggi nel tentativo di affrancarsi dal combustibile russo.

Fonte [24]

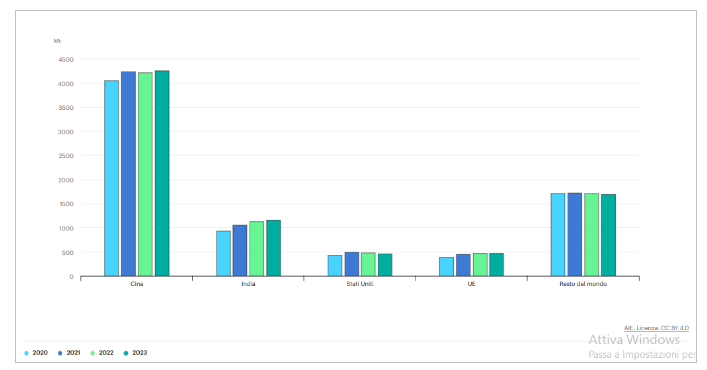

Come mostra il grafico sovrastante, nel 2022 per la prima volta le importazioni di combustili fossili statunitensi ha superato quelli provenienti dalla Russia, a causa dell’aumentata capacità di esportazione USA. Ovviamente ciò ha avuto una forte ricaduta sui prezzi in quanto il trasporto ad esempio di GNL ( gas naturale liquidio) non solo necessita di costi più elevati per il trasporto ma anche di impianti e infrastrutture per la trasformazione dello stato da liquefatto.

Il corposo aumento delle importazioni di GNL a spese delle importazioni russe e non solo (vedi Algeria), provengono maggiormente da USA e Qatar, con un aumento dei prezzi dei valori energetici.

Vi è un ricorso sempre di più delle materie prime, conseguente alla separazione delle aree economiche e dall’interruzione delle filiere produttive internazionali; infatti, soprattutto le imprese in Europa si ritrovano in seria difficoltà senza materie prime per la produzione. La domanda è aumentata sensibilmente sia a livello internazionale sia interno, mostrando un’accelerazione rispetto ai vincoli all’offerta creatisi in alcuni settori. Pertanto, si sono verificate carenze nell’offerta su scala mondiale e i costi di trasporto sono cresciuti bruscamente fra la fine del 2020 e l’inizio del 2021.

Il settore più colpito sarà quello dell’energia e del gas naturale, a seguito di una riduzione delle importazioni da parte della Russia ad esempio, l’Europa ha avuto gravi ripercussioni, come il raddoppiamento dei prezzi energetici; infatti molte famiglie non riescono ad arrivare a fine mese e oltre ad esse, anche le piccole e medie imprese stanno soffocando e questo comporta ad un aumento della disoccupazione; [25] a seguito di questi aumenti energetici e scarsità di materie prime si va alla corsa dell’approvvigionamento, cercando nuovi fornitori o sostituire l’energia fossile con quella rinnovabile; ma sarà davvero così facile?

Ad oggi inoltre appare ancora lontana la sostituzione della produzione commercializzazione di carbon fossile con fonti derivanti da energia rinnovabile. la pandemia da COVID-19 congiuntamente alla crisi dei prezzi e dell’approvvigionamento di gas naturale ha portato ad un impensato revival del carbone e della sua produzione e domanda.

Fonte [26]

Il settore più colpito sarà quello dell’energia e del gas naturale, a seguito di una riduzione delle importazioni da parte della Russia ad esempio, l’Europa ha avuto gravi ripercussioni, come il raddoppiamento dei prezzi energetici infatti molte famiglie non riescono ad arrivare a fine mese e oltre ad esse, anche le piccole e medie imprese stanno soffocando e questo comporta ad un aumento della disoccupazione; [27] a seguito di questi aumenti energetici e scarsità di materie prime si va alla corsa dell’approvvigionamento, cercando nuovi fornitori o sostituire l’energia fossile con quella rinnovabile, ma sarà davvero così facile?

Fonte [28]

Reshoring/Friend-shoring

Le crisi economiche che hanno attraversato l’economia mondiale hanno accelerato il processo di rilocalizzazione delle attività produttive e delle forniture , ossia del cosiddetto reshoring [29], che rappresenta una delle possibili strategie future attuate dalle imprese globali.

A causa della pandemia tutti questi processi si sono ancorati ancora di più ed è per questo che cresceranno sempre di più guerre militari per cercare di resistere al declino, sicuramente un passo verso la “sopravvivenza” è il reshoring che hanno messo in atto gli USA verso la Cina, “ Ormai da tempo negli Usa è in atto un deciso, consistente ed inesorabile processo di reshoring sul territorio nazionale e rilocalizzazione in “Paesi amici” delle aziende e delle filiere ubicate a suo tempo in Cina e considerate strategiche per l’economia e la sicurezza nazionale.

In questi ultimi mesi nei quali, a causa del covid-19, si sono acuite le difficoltà per garantire la sufficiente e tempestiva fornitura da parte della Cina della quantità di materie prime, semilavorati e prodotti finiti necessaria agli altri Paesi (ed in particolare agli Usa ed ai Paesi europei), sono Italia e Germania in primis, le cui catene di valore sono fortemente interconnesse con le supply chains made in China, a risentire maggiormente dei ritardi e delle cancellazioni delle forniture.

Questo contesto di “trade world war” permanente, che vede duramente contrapposti Usa e Cina, non appare più un fattore temporaneo ma un elemento strutturale e di lungo periodo. La guerra commerciale in atto non riguarda più soltanto il surplus ed il deficit nell’interscambio tra i due Paesi ma il predominio e l’affermazione sui mercati internazionali ed in particolare nei settori industriali strategici quali quelli delle tecnologie applicate agli apparati militari e della difesa, delle telecomunicazioni, della gestione dei dati e del cloud storage, della cibernetica, della produzione di energia e persino dell’agroalimentare” [30]

Anche l’Europa gioca un ruolo fondamentale con le relazioni tra USA e Cina e quindi sta valutando se adottare anche lei una politica di reshoring o meno ma “ Meno interessante per l’Europa appare la rilocalizzazione in Paesi amici extracomunitari di aziende ubicate in Cina” [31]

Il reshoring porterà alla chiusura delle aree economiche e i paesi rimarranno in contatto solamente con i paesi partner ed è per questo che succede la separazione delle aree economiche.

Nel nostro Paese una ricerca condotta da una collaborazione tra Centro Studi Confindustria e il gruppo Re4It iniziata a giungo 2021 e terminata a febbraio 2021 • È stata avviata a giugno 2021 e completata a febbraio 2022 rileva che al 2021 circa il 30% delle 121 imprese che hanno effettuato una delocalizzazione aveva già realizzato un cambiamento mentre il restante 55%è rimasto con la precedente scelta localizzativa.

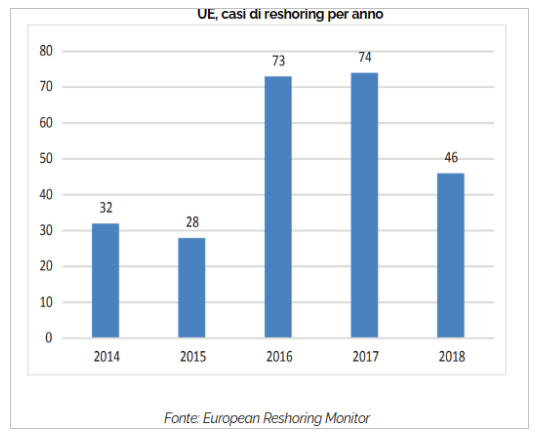

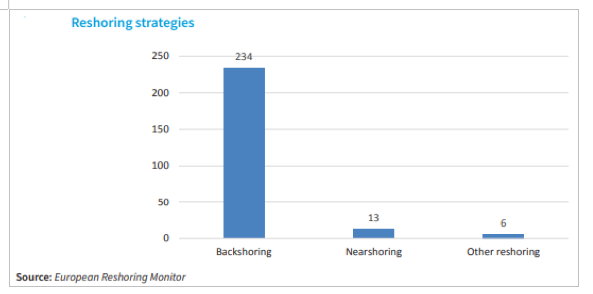

L’impatto economico del reshoring entra nel dibattito politico europeo e soprattutto statunitense, facendo leva su politiche di protezione dell’occupazione. Si sostiene che che il reshoring sia stato in gran parte guidato da politiche industriali volte a “riportare i posti di lavoro in patria”. A parte i casi di reshoring, l’Osservatorio europeo del reshoring (European Reshoring Monitor) segue anche le politiche che mirano a sostenere le aziende europee nel riorientamento della loro produzione.

Fonte [32]

Nel corso del progetto sono stati registrati 253 [33] casi di reshoring e, come si evince dal grafico in alto , vi sono stati 46 casi nel 2018, mentre il 60% del totale nel 2016 e nel 2017. Nel periodo oggetto di analisi Francia, Regno Unito e Italia hanno registrato il numero maggiore di rimpatri di produzioni.

Tre strategie di reshoring distinte sono incluse nell’ European Reshoring Monitor:

- back-reshoring

- near-reshoring

- “altre strategie di reshoring”.

Fonte [34]

La Figura mostra la frequenza di ciascuna di esse tra i 253 casi di reshoring. Il backshoring rappresenta la strategia dominante per aziende nel set di dati (92,4%), mentre le strategie di nearreshoring rappresentano solo il 5,1% dei casi. Pertanto, sembra che le aziende preferiscano effettuare il reshoring direttamente nel loro paese d’origine piuttosto che verso un paese vicino. Questo può essere spiegato da un duplice ragionamento. Da un lato, l’effetto “Made in” è una delle motivazioni più importanti per il reshoring. Ad esempio, le imprese italiane del settore della moda preferiscono backshoring rispetto al nearshoring, in quanto vogliono sfruttare l’etichetta “Made in Italy”.

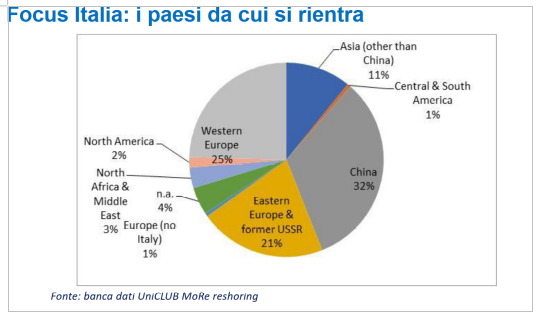

Nella sottostante figura è possibile vedere il grafico con la panoramica generale di tutte le motivazioni del fenomeno del reshoring.

Di seguito si mostrano i paesi dai quali si rientra [35]

2. Equiparazione salari mondiali (precarietà e licenziamenti) (+ salari periferici; – salari paesi centrali)

Il reshoring deve affrontare i costi del lavoro che ne hanno determinato la nascita, in altre parole i salari nominali dei paesi a capitalismo maturo sono a ribasso: “ll Rapporto mondiale dell’ILO sui salari 2022/23, stima che, in termini reali, i salari mensili siano scesi dello 0,9 per cento a livello globale nella prima metà del 2022, facendo registrare per la prima volta in questo secolo una decrescita.” [36] Inoltre l’articolo aggiunge: “Tra le economie capitaliste avanzate del G20, si stima che nella prima metà del 2022 la crescita dei salari reali sia scesa a meno 2,2%, mentre nei paesi emergenti del G20 i salari reali sono cresciuti dello 0,8% ossia il 2,6% in meno rispetto al 2019, l’anno precedente alla pandemia del Covid.”

Ciò fa comprendere come il fenomeno del reshoring non sia dettato esclusivamente dal conflitto in corso, bensì quest’ultimo è andato a confermare tendenze già sviluppate.

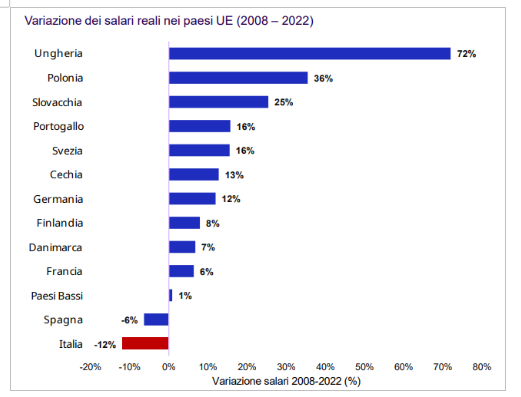

L’uniformità salariale è un processo che viene ben evidenziato negli ultimi 30 anni dove possiamo vedere come i paesi dell’est Europa, principale luogo di delocalizzazione , abbiano subito le più alte variazioni percentuali in positivo dei salari andandosi ad equiparare con i salari del centro Europeo.

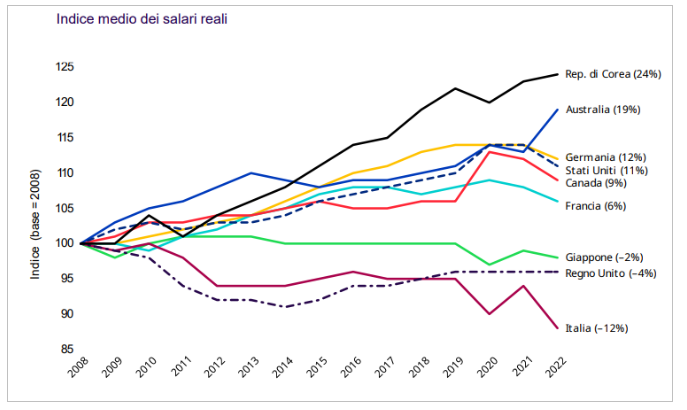

L’impatto dell’inflazione che ha interessato maggiormente il settore dell’energia, ha portato ad un innalzamento dei prezzi, soprattutto quelli di prima necessità. Ovviamente ciò porta ad una opportuna riflessione in termini salariali. Come mostrato dal grafico successivo, gli indici medi dei salari reali mondiali hanno registrato un cospicuo aumento nelle regioni centrali, variazione in positivo per i paesi centrali che, contemporaneamente al periodo pandemico e alla galoppante inflazione determinata dal conflitto russo-ucraino, hanno applicato politiche di innalzamento dei salari minimi.

Fonte [37]

Come possiamo vedere dal grafico, dunque, i paesi centrali presi in esame, attraverso politiche di innalzamento salariale sono solo in parte riusciti a compensare l’erosione del potere d’acquisto della popolazione in prossimità dell’inflazione che si è estesa su scala mondiale. In questo senso, vediamo come l’Italia oltre a non realizzare politiche di salario minimo, ha raggiunto una variazione fortemente negativa sull’indice dei salari medi (-12%). In quattro paesi — Italia, Giappone, Messico e Regno Unito — i salari reali hanno registrato livelli inferiori nel 2022 rispetto al 2008.

Fonte [38]

Se ci soffermiamo invece su una dimensione regionale interna all’Unione Europea, notiamo come l’innalzamento salariale nella variazione 2008/2022 abbia interessato maggiormente i paesi dell’est (variazione al rialzo che ha equiparato suddette economie a regimi salariali prossimi a quelli dei paesi centrali, fenomeno che ha coadiuvato la rilocalizzazione delle imprese europee dapprima esternalizzate nella periferia europea dell’est durante gli ultimi quattro decenni di globalizzazione), e quelli centrali, con dati negativi registrati in alcune economie mediterranee come Italia e Spagna.

Fonte [39]

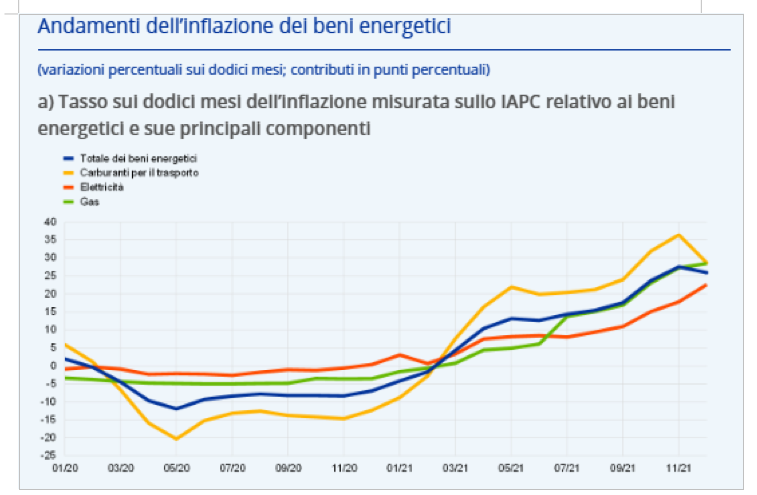

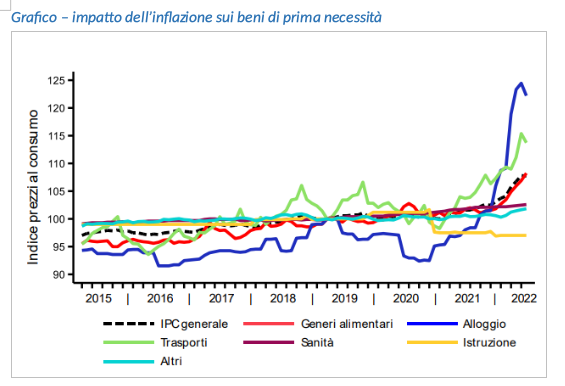

L’analisi sopra riportata, mostra invece come l’inflazione si sia ripartita tra i beni di prima necessità. L’indice registra come i prezzi al consumo a partire dalla fine del 2021 abbiano subito una incessante crescita su beni come alloggio, trasporti e generi alimentari. Ciò fa emergere come beni e servizi primari sono intaccati maggiormente dall’inflazione andando così a colpire maggiormente e con conseguenze ancor più drastiche la larga fetta di salari a basso reddito rispetto alle altre classi di reddito.

Fonte [40]

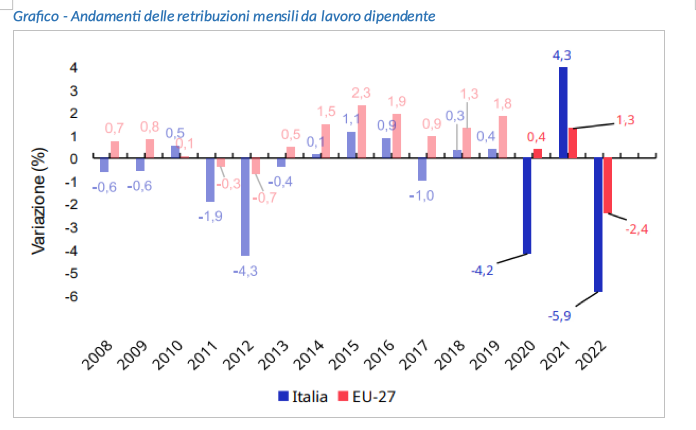

Quanto detto prima, confrontato al grafico precedente che mostra gli andamenti dei salari sul lavoro dipendente, fa emergere come nonostante le varie politiche di innalzamento salariale maggiore rispetto gli ultimi 20 anni, questo incremento salariale delle famiglie tampona e scarsamente compensa gli effetti dell’inflazione, andando a determinare un progressivo scenario preoccupante di impoverimento complessivo della popolazione, specialmente nel caso italiano che non arriva neppure ad una variazione positiva nell’ultimo trimestre del 2022.

3. Ridimensionamento dollaro, K non si ricollocano in produzione ad es. in criptomonete. Crisi della leva finanziaria utilizzata fino al 2007; ridimensionamento finanziario

La Cina rappresenta un concorrente non indifferente nel commercio mondiale [41] perché sta emergendo nello scenario globale grazie alla sua economia basata sullo sviluppo economico e sociale e anche grazie alla discesa dell’egemonia statunitense.

“ Il Covid ha travolto il modello economico degli Usa, ormai troppo esposto alla leva finanziaria e al peso della finanza nell’economia, dove è l’economia reale che sostiene la finanza e non viceversa.” [42]

E, di conseguenza, che “non si può escludere che questa crisi possa portare a un parziale riassetto degli equilibri globali, con ovvie ripercussioni sui flussi di capitale e sul modello capitalistico che ha contraddistinto gli ultimi vent’anni”. [43]

Gli Stati Uniti per cercare di mantenere il dollaro come unica moneta di scambio mondiale, hanno bloccato le importazioni delle materie prime russe interrompendone il commercio attraverso l’imposizione delle sanzioni, ma la Russia reagisce e minaccia di far pagare le materie prime in rublo anziché in dollari, infatti si sta muovendo indirizzando le esportazioni di gas e petrolio verso altri paesi come l’India anziché in Europa.

Il re dollaro è in declino?

il dollaro rimane sempre al primo posto, però sta calando leggermente con gli anni, questo perché i paesi competitori internazionali come la Russia e la Cina chiedono un’alternativa al dollaro e stanno lavorando duro in questi anni per sostituire il dollaro come apice dell’attuale regime.

Mentre ad oggi possiamo verificare come il capitale non viene investito nella produzione e quindi su uno sviluppo economico ma bensì in criptomonete volte all’uso speculativo, come possiamo leggere dall’articolo di contropiano: “ le criptomonete sono state create da soggetti privati (sono ormai circa 1.500). Fanno a meno anche della forma cartacea e assumono quella di righe di codice. Il loro stesso valore di scambio è altamente incerto, volatile, dipendendo da un “mercato” non regolato da nessun soggetto pubblico.” [44]

Le criptomonete speculative non sono volte ad uno sviluppo qualitativo e tantomeno all’eliminazione delle disuguaglianze, esse sono state create per la speculazione e quindi separato dal valore della produzione, per comprendere meglio dobbiamo sicuramente dire che questo tipo di criptovalute non sono gestite dalla banca centrale ma da un algoritmo informatico perciò non controllate. [45]

Creando così un cyberspazio finanziario, le criptomonete come il bitcoin, ad esempio, sono limitate perché svolgono solo una funzione parziale della moneta tradizionale, oltretutto esse possono essere utilizzate solo per i beni che possono essere pagati in bitcoin [46] infatti negli ultimi anni i pagamenti in bitcoin non erano pagamenti reali ma come abbiamo già detto erano per fini speculativi e tramite queste transazioni non si può risalire alla destinazione spaziale. [47]

Fonte [48]

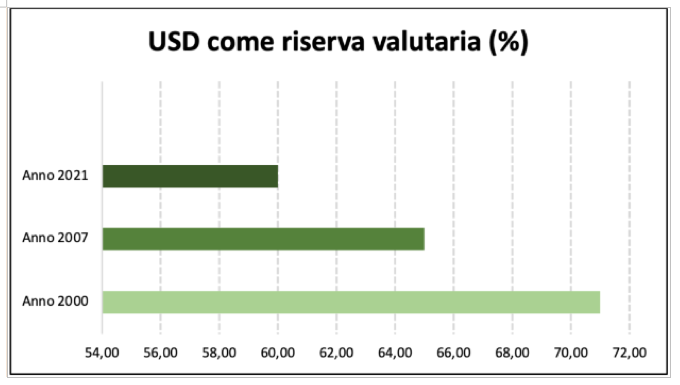

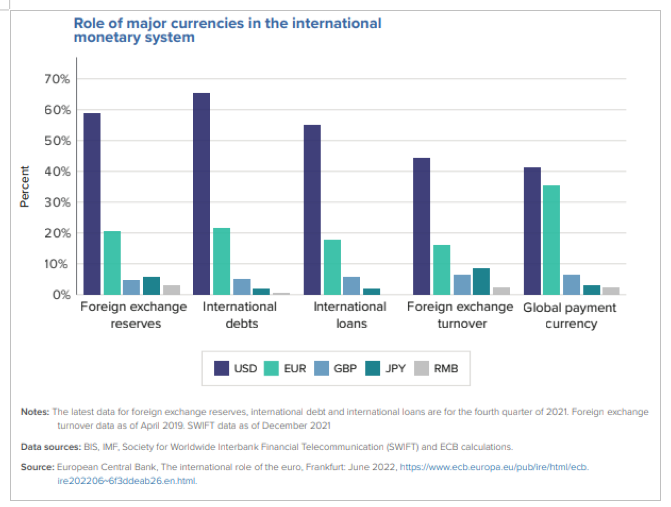

Il peso del dollaro e degli USA a livello globale, con il nuovo millennio e uno scenario sempre più multipolare, ha vissuto un elevato ridimensionamento, andando a perdere spazi importanti di dominio. Infatti, oltre all’emergere di nuove valute di riferimento, lo sviluppo dei progetti CBCD anche all’interno degli scambi transfrontalieri, ha rivoluzionato parte del commercio globale.

In questo senso, e con l’esempio delle sanzioni imposte alla Russia, che ne hanno determinato il blocco del commercio in dollari, i paesi emergenti ben si guardano da fare affidamento su un’unica valuta di riserva, volgendo dunque lo sguardo verso criptovalute, nuove valute di riferimento nel paniere internazionale e l’oro.

Fonte [49]

Come mostrato dal grafico sovrastante, infatti, su scala globale si è avviato un sostanziale ridimensionamento, congiuntamente all’affacciarsi di nuovi attori strategici nella geopolitica attuale.

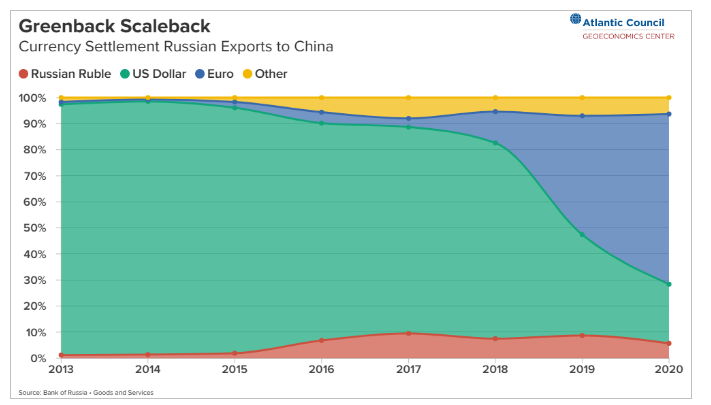

Dedollarizzazione come processo multipolare

Fonte [50]

Appare chiaro che lo scontro geopolitico-valutario contro il dollaro, viene portato avanti maggiormente dalla Cina, e oggigiorno in maniera più drastica anche dalla Russia, anche se opera in questo verso già da anni, come mostra il grafico sovrastante che analizza le esportazioni russe in Cina.

Allentare la dipendenza del dollaro, rendono Cina e Russia portavoce nei confronti dei paesi che ad oggi subiscono il prezzo da pagare nei confronti di un elevato inasprimento USA verso i rivali economici e politici, imponendo sanzioni. Inoltre, la nuova fase sempre più protezionistica delle politiche statunitensi a livello commerciale, che hanno portato ad una nuova fase della globalizzazione che ha sempre più frammentato le aree economiche di riferimento, indebolendo drasticamente i mercati emergenti, rendono strumenti quali le CBCD strategie fondamentali nella difesa della sovranità statuale.

Armi multipolari: criptomonete di stato

Per molti anni siamo stati abituati a vivere in un mondo unipolare guidato dagli Stati Uniti, ad oggi invece troviamo l’emersione di nuove soggettività politiche quindi si passa da un centro solo ad un mondo multipolare formato da più paesi come la Cina, la Russia, Il Venezuela e Cuba ad esempio [51].

Questi paesi portano una vera e propria alternativa alla moneta del dollaro ma soprattutto per farci uscire da questa crisi sistemica, visto che il modo di produzione capitalistico non ha trovato un nuovo modello di accumulazione.

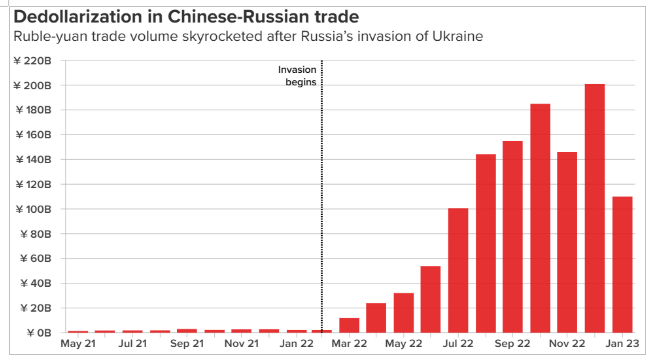

Partnership Russia-Cina nel processo di dedollarizzazione

Tendenza manifesta già da prima dell’invasione russa dell’Ucraina, la collaborazione sino-russa in campo di dedollarizzazione ha potuto avviare le prove generali in campo della dedollarizzazione.

Fonte [52]

Come mostra il grafico sovrastante, il commercio in rublo-yuan ha raggiunto nuove vette solo a seguito delle sanzioni imposte alla Russia da parte delle potenze occidentali, che hanno fortemente limitato il commercio russo in valute come dollaro ed euro.

Esaurimento della crescita dei paesi a capitalismo maturo

La maggiore autonomia che assumono i paesi a guida multipolare fa emergere che la diminuzione del potere contrattuale e egemonico degli Stati Uniti, quindi parliamo di una fine dell’egemonia statunitense.

Competizione monetaria USA-UE, prospettive del crollo dell’euro

L’euro nel 2022 ha avuto delle ripercussioni che si porta dietro da un po’ di anni, infatti stiamo vivendo in Europa una recessione dovuta all’inflazione e alla guerra Russia-Ucraina, “La debolezza dell’economia dell’Eurozona è dovuta principalmente all’inflazione dilagante e all’aumento dei costi energetici e finanziari. L’inflazione era già elevata all’inizio dell’anno, a causa delle interruzioni della catena di approvvigionamento di Covid-19 e dell’offerta e della domanda non corrispondenti quando le nazioni sono uscite dai lockdown,

Da allora, a seguito dell’invasione russa dell’Ucraina a febbraio e delle sanzioni occidentali contro Mosca, i prezzi del cibo, del carburante e dell’energia sono aumentati. ” [53]

Un altro fattore che ha fatto indebolire l’euro è stata la crisi energetica perché ha portato ad aumentare in maniera spropositata i prezzi delle materie prime generando ancora una volta l’aumento dell’inflazione e questo insieme di fattori ha portato alla parità del dollaro con l’euro.

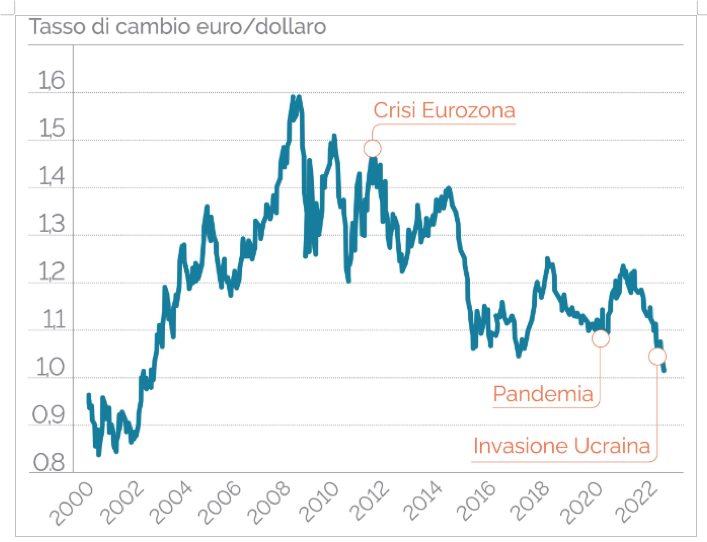

Il sistema monetario internazionale si è dimostrato sorprendentemente resiliente in questi due difficili anni tra crisi pandemica e geopolitica grazie anche alle forti iniezioni di liquidità portate avanti dalle banche centrali mondiali nel tentativo di stabilizzare l’economia ed evitare interruzioni dei flussi di capitale o dei mercati dei cambi.

Nonostante ciò, durante l’arco di tutto il 2022 le oscillazioni tra dollaro ed euro per la prima volta dopo l’introduzione della moneta unica europea, hanno registrato una parità tra le due valute. Bisogna ben considerare che l’ascesa dell’euro come moneta internazionale è avvenuta nel quadro dell’alleanza NATO, che ha facilitato uno scambio di beni, servizi, investimenti e idee tra Europa e Stati Uniti che ha superato di gran lunga qualsiasi altra relazione bilaterale.

Fonte [54]

Come mostra la guerra nata contro la Russia in appoggio all’Ucraina, la posizione geostrategica dell’Europa continua a dipendere dall’ombrello di sicurezza fornito dagli Stati Uniti.

Se il sistema monetario internazionale dovesse evolvere verso un’unica valuta dominante, è quindi difficile immaginare che l’euro possa persistere in una competizione vincente contro il dollaro o il renminbi.

Ciò suggerisce che il ruolo a lungo termine dell’euro come valuta di riserva potrebbe continuare al massimo come egemone “ombra”, della valuta leader del futuro, o come parte di un vero e proprio sistema valutario multipolare.

In entrambi i casi, l’Europa ha ancora una notevole quantità di compiti da svolgere se vuole espandere l’uso dell’euro al di fuori dell’Europa [55].

Fonte [56]

La politica monetaria europea, risulta dunque ancora incapace di percorrere l’irta strada del dominio monetario mondiale e se da una parte appare compatta nel favorire e appoggiare l’alleanza atlantica, l’inflazione dilagante che ha colpito il vecchio continente, la perdita di potere di acquisto e il peggioramento delle condizioni economiche della popolazione in relazione al sostegno “dovuto” nei confronti dell’ucraina, fanno apparire l’UE ampiamente frammentata nelle posizioni dei singoli stati che la compongono. La politica monetaria americana oltre a un crescente commercio di materie prime si sostiene grazie a un miglioramento dell’occupabilità all’interno del paese, oltre ovviamente a non dover fronteggiare una guerra all’interno del suo territorio.

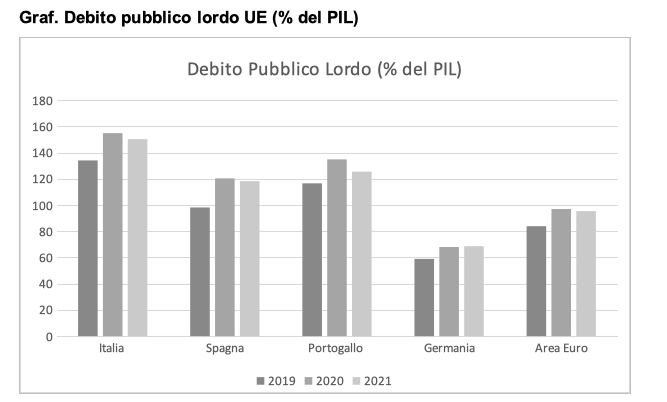

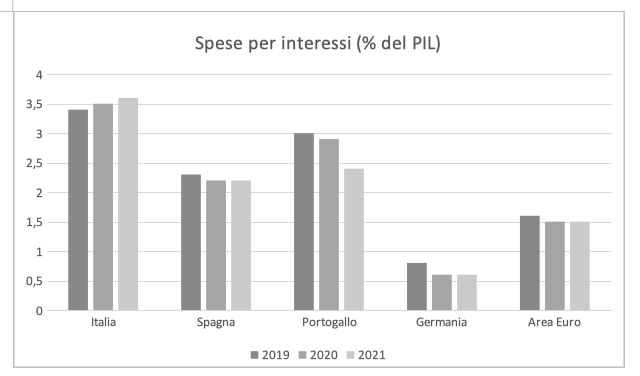

5. Crisi del debito pubblico che in centro regge e le periferie scoppiano.

Prima di parlare del debito pubblico dobbiamo capire la spesa pubblica dove viene indirizzata maggiormente e i settori sono: la spesa militare, mercati finanziari ma soprattutto la spesa per gli interessi del debito pubblico. “Il debito pubblico italiano cresce a dismisura: “Il debito pubblico non accenna a diminuire e, come previsto, ha superato la soglia dei 2.400 miliardi segnando un nuovo record assoluto: in soli sedici mesi è passato da 2.310 a 2.410 miliardi”. [57]

Elaborazioni proprie su dati Banca d’Italia [58]

Elaborazioni proprie su dati Banca d’Italia [59]

In un delicato momento di ripresa economica successiva alla crisi pandemica, la guerra tra Russia-Ucraina e il conseguente innalzamento dell’inflazione ha portato il debito globale al 256% del PIL globale del 2020. In tutto ciò il debito pubblico, come mai finora registrato è salito al 40% [60] dell’indebitamento complessivo andando a causare un importante ostacolo per le economie emergenti e per i paesi in via di sviluppo.

La ristrutturazione di questo debito appare oggi più complicata, in considerazione alle politiche restrittive messe in atto per controllare il tasso dell’inflazione, innalzamento dei tassi d’interesse, a danno di spesa pubblica e risanamento del debito.

Con l’inflazione i paesi in via di sviluppo hanno dovuto affrontare un doppio pericoloso passo: non solo hanno visto l’esorbitante aumento dei prezzi dei beni di prima necessità come quelli alimentari e dell’energia, ma le banche occidentali dei paesi a capitalismo maturo hanno avviato politiche di contenimento dell’inflazione che sono andate a configurare la spada di Damocle sulle economie emergenti. Per fare un esempio nell’ultimo anno, la Fed ha alzato i tassi di interesse ben 6 volte, seguita a ruota dalle banche centrali di mezzo mondo, come l’Unione Europea. Prassi ampliamente riservata alle economie avanzate poiché tra un mercato interbancario lento nel trasmettere gli stimoli, e una generale sfiducia nelle istituzioni, i sistemi bancari dei Paesi in via di sviluppo faticano a sostenere i moderni mercati finanziari e a replicare le politiche monetarie messe in atto dalle controparti occidentali.

6. Crescita Euroasiatica ed Euroatlantica: il confronto. Criptovalute di stato e di speculazione. Potenzialità di crescita aree (America Latina, Sud Africa, Arabia Saudita; ma nelle aree centrali euro crolla)

(Aggiungere qualcosa SILICON Valley )

I gravi squilibri causati dall’unipolarismo – che, come detto in precedenza, hanno generato forme di sviluppo diseguale politico ed economico – hanno generato però anche una linea di controtendenza.

I paesi unipolari hanno affrontato negli ultimi anni i numerosi paesi che hanno deciso di rifiutare ogni prospettiva eurocentrica e la natura egemonica del rapporto capitalista.

Questa situazione ha fatto scaturire delle alternative di sistema dei Sud, paesi denominati in questo modo non per la loro posizione geografica – poiché possono essere situati in ogni parte del mondo – ma perché sono legati dalla caratteristica comune, di essere territori in cui si manifestano le leggi del MPC e la sua natura egemonica; dunque, sono paesi in costante lotta con le logiche imperialistiche.

Ne sono parte i paesi che stanno attraversando una transizione socialista come Cuba, Venezuela e Cina ma anche paesi come Turchia, Iran, Sudafrica e Russia di carattere contro-egemonico e antimperialista.

Ad oggi le potenze emergenti che spiccano di più sono Russia, India e Cina, paesi con un ruolo strategico anche all’interno dell’alleanza di stati denominata BRICS.

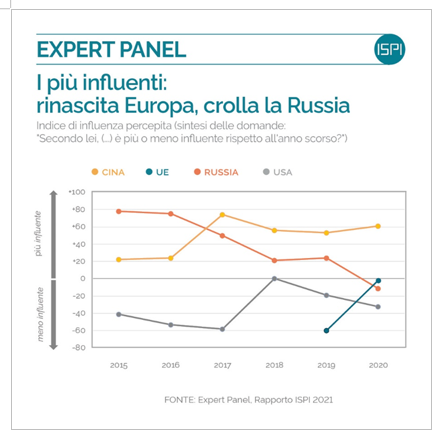

Figura [61]

Secondo un’analisi degli esperti, come si evince dal grafico precedente, Cina e Russia dall’anno 2015 al 2020, sono state molto più influenti rispetto all’Unione Europea e agli Stati Uniti.

In effetti il loro obiettivo è proprio quello di mettere in discussione l’attuale egemonia occidentale, stabilendo così un nuovo ordine internazionale.

Ad esempio, la Cina recentemente si è dichiarata pronta ad intraprendere una collaborazione con tutti i Paesi, per stabilire delle economie aperte in grado di affrontare insieme il rallentamento economico e l’ingiusto sviluppo globale attraverso un nuovo modello di sviluppo multilaterale che promuova la pace. [62]

Criptovalute di speculazione

Dalla prima criptovaluta giunta nel 2009, ad oggi se ne contano circa 1600 quotate nei mercati specializzati maggiori, di medie dimensioni e specializzati. Ma sono circa 20/30 quelle maggiormente scambiate e regolamentate per pagare attraverso la piattaforma blockchain con token di utilità ( “spesi” per pagare per l’utilizzo di queste piattaforme blockchain monouso). In questa categoria, possiamo probabilmente includere da 20 a 30 diverse valute digitali.

«Le criptovalute ora rappresentano il quarto strumento finanziario più popolare tra gli investitori, dietro solo alle azioni, ai fondi comuni e alle obbligazioni. Bitcoin da solo ha una capitalizzazione di mercato che si collocherebbe tra le prime 10 più grandi aziende dello S&P 500» [63].

Il Bitcoin è ancora di gran lunga la criptovaluta più popolare e il suo movimento di prezzo ha un forte impatto sul resto del mercato delle criptovalute, che è cresciuto a dismisura come possiamo notare dal grafico precedente.

Le criptovalute possono essere definite come risorse digitali a pieno titolo, il cui valore si basa essenzialmente sulla legge della domanda e dell’offerta, e che in quanto tali possono essere scambiate, acquistate e vendute.

Difficile è la determinazione se esse possono essere determinate come commodity (ovvero una sorta di merce o materia prima digitale chepuò essere cumulata) o come una security (vale a dire un titolo regolamentato, assimilabile come caratteristiche alle azioni).

L’attività delle criptovalute è comunque definita come volatile ed altamente speculativa nel mercato delle cripto. Ad oggi infatti il mercato delle criptovalute è fortemente influenzato da shock esogeni che ampliano o ristringono il campo di determinazione del loro valore.

Fonte [64]

Come mostrato dal grafico precedente sull’andamento del valore del bitcoin, possiamo notare come negli ultimi anni sia stato contraddistinto da una forte contrazione del prezzo.

In ogni caso, come per quanto riguarda anche la leva finanziaria, la speculazione operata su questi nuovi meccanismi non può definire tale strumento una roccaforte di conservazione del valore.

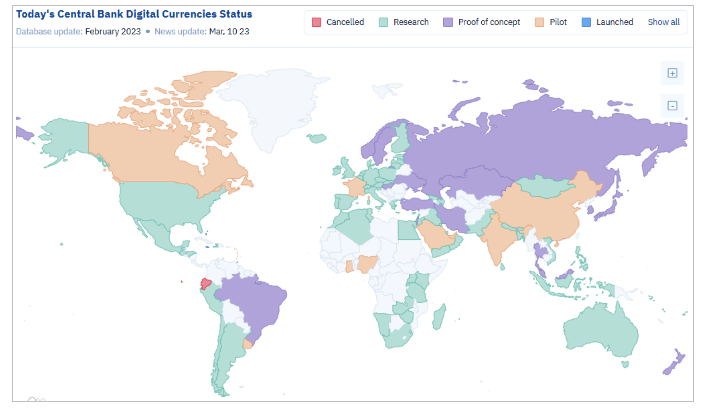

Criptovalute di Stato

La stabilizzazione del mondo multipolare sarà un processo molto lungo che porterà a molte guerre non convenzionali e per tale ragione anche finanziarie. Per tale motivo i paesi emergenti stanno pensando a rivoluzionare il sistema finanziario creandone uno proprio per abbattere il dominio del dollaro e delle altre valute imperialiste che ne ostacolano lo sviluppo.

Ad oggi gli esempi di utilizzo di criptovalute statali nel tentativo di eludere i blocchi economici statunitensi sono tanti, come il PETRO [65] in Venezuela che attualmente è il primo paese ad aver utilizzato la criptovaluta di stato nata del 2017 e rappresenta un alternativa alle transazioni internazionali, la particolarità di essa è che è legata alle riserve di oro, petrolio, gas del paese e per questo il suo valore viene indicato in relazione al prezzo del petrolio al barile, questo per eliminare le speculazioni finanziarie.

La centralità e la possibilità di sviluppo attraverso criptovalute statali è stata sottolineata dall’UNCTAD [66], nel tentativo di creare un monito nei PVS verso le criptovalute private e di speculazione, ma al contempo, incentivare l’utilizzo di nuovi sistemi digitali che facilitano scambi e relazioni.

Come mostrato dal grafico i progetti messi in campo per una valuta digitale legata alla banca centrale hanno maggiormente interessato i paesi emergenti, come Cina India e Arabia Saudita che vedono già operare il proprio progetto pilota (ma anche Francia e Canada), mentre altri come Russia, Turchia, Iran, Brasile, Norvegia Svezia hanno già avviate la fase di prova. Paesi invece come USA e UE (ad eccezione della Francia che si trova nella seconda fase sperimentale del progetto), rimangono ancora in fase di ricerca.CBCD non è altro che la valuta della BC di un paese dove invece di stampare denaro, la banca centrale emette monete elettroniche o conti sostenuti dalla piena fiducia e credito del governo.

Il caso cinese.

Come nuova potenza multipolare e in contrasto con i vecchi poli imperialisti, la Cina si è già largamente dotata di un sistema di pagamenti digitale. Nel 2017, nell’ambito di una più ampia spinta allo sviluppo dei settori ad alta tecnologia, la Cina ha lanciato un progetto chiamato Digital Currency Electronic Payments (DCEP), in seguito denominato e-CNY(altrove e-yuan, DCEP, RMB digitale, ecc.). Nell’aprile 2020, ha sperimentato la moneta digitale in quattro città, consentendo alle banche commerciali di eseguire test interni come le conversioni tra contanti e moneta digitale, i controlli del saldo del conto e i pagamenti. Ad agosto, il programma pilota è stato esteso a ventotto grandi città, in dieci regioni. A giugno 2021, la Banca popolare cinese ha annunciato che erano stati aperti oltre 20,87 milioni di portafogli digitali in yuan personali e 3,51 milioni di portafogli aziendali, per un valore totale di transazioni di circa 5,39 miliardi di dollari. Secondo i dati dell’ottobre 2021, erano stati aperti 123 milioni di portafogli individuali e 9,2 milioni di portafogli aziendali, con un volume di transazioni pari a 142 milioni e un valore di transazioni di 56 miliardi di RMB (equivalenti a circa 8,8 miliardi di dollari). I rapporti dell’inizio del 2022 indicano che sono stati aperti più di 260 milioni di portafogli.

La People’s Bank of China (PBoC) ha anche iniziato a gettare le basi per una rete di valute digitali da utilizzare nelle transazioni transfrontaliere. Nel febbraio 2021, la PBoC si è unita alle banche centrali di Thailandia, Emirati Arabi Uniti e Hong Kong per esplorare un progetto transfrontaliero di valuta digitale della banca centrale all’ingrosso (CBDC) denominato Multiple Central Bank Digital Currency (m-CBDC) Bridge..

In questo complesso ed eterogeneo scenario, ben capiamo che la sfida geopolitica delle valute diventa anche digitale.

7. Crisi strutturale con epifenomeno con pandemia, sanità, emigrazione, guerra.

La crisi strutturale e sistemica vede l’esaurimento del modello nel suo insieme soprattutto con l’avvento della pandemia, della guerra e dell’ emigrazione delle periferie verso il centro ha portato a rendere questa crisi ancora più evidente.

Negli ultimi anni abbiamo vissuto un forte sviluppo tecnologico, ma la vera domanda che ci poniamo è: “ma questi sviluppi tecnologici sono volti ai settori strategici per la società?”

Per verificare tale ipotesi è utile analizzare la questione della caduta tendenziale dei saggi di profitto e come essa differisce nelle varie aree economiche.

A causa del forte aumento del debito pubblico che, come abbiamo precedentemente visto, colpisce maggiormente i paesi cosiddetti periferici e in via di sviluppo, ha portato ad una cooperazione allargata tra questi paesi per cercare di abbattere l’egemonia dei paesi imperialisti, in prospettiva di un mondo sempre più multipolare.

Questi paesi hanno una logica diversa rispetto ai paesi imperialisti ed è proprio grazie a questa diversità che stanno piano piano emergendo anche perché come abbiamo detto precedentemente, il modo di produzione dominante sta perdendo la sua forza per farci uscire da questa crisi sistemica.

Inoltre, altra caratteristica che contraddistingue le politiche restrittive applicate nei paesi centrali sono i tagli della spesa pubblica.

Ma non finisce qui, perché la spesa pubblica oltre a non essere investita nei settori strategici, viene spesa per gli armamenti e quindi per favorire la guerra, nel mese di marzo l’Italia si è impegnata ad investire il 2% del PIL nella spesa militare [69] .

Il papa su questo argomento si è espresso in maniera molto diretta [70]: «Io mi sono vergognato quando ho letto che un gruppo di Stati si sono compromessi a spendere il 2 per cento del Pil per l’acquisto di armi come risposta a questo che sta accadendo, pazzi!». Lo ha detto papa Francesco durante l’udienza al Centro Femminile Italiano. «La vera risposta non sono altre armi, altre sanzioni, altre alleanze politico-militari – ha affermato il Pontefice -, ma un’altra impostazione, un modo diverso di governare il mondo, non facendo vedere i denti, un modo ormai globalizzato, e di impostare le relazioni internazionali» [71].

Ma ad oggi che siamo nel 2023 l’Italia continua ad investire la spesa pubblica in armamenti, nel mese di dicembre abbiamo emanato il sesto decreto per inviare armamenti all’Ucraina, “Dunque l’Italia fornirà all’Ucraina meno mezzi terrestri e più sistemi di artiglieria aerea e antimissilistica, capaci di coprire distanze per molti chilometri. Si tratterebbe comunque di armi missilistiche terra-aria con elevata mobilità tattica, con un rapido schieramento di una unità di fuoco” [72]

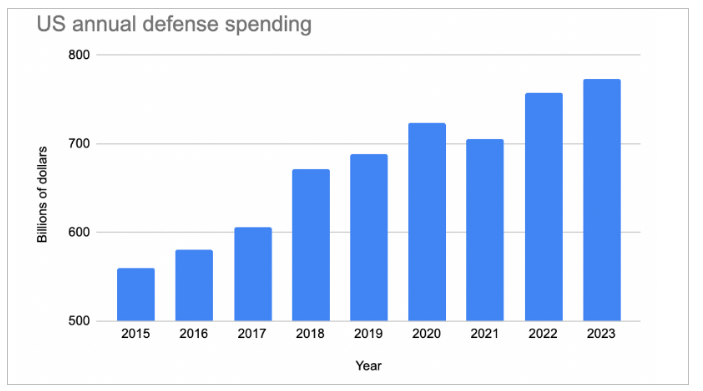

Adesso vediamo nel grafico sottostante quali sono i paesi che investono di più sulla spesa militare:

Fonte [73]

Da questo grafico possiamo capire chi sono i paesi che investono di più in armamenti e l’Italia la troviamo all’11esimo posto su scala mondiale con la spesa pari a 32,0 miliardi,cospicua fetta di spesa pubblica che avrebbe potuto aiutare concretamente la protezione sociale dei cittadini.

Ma vince sempre la logica del profitto, infatti prima si faceva la guerra economica ma adesso stanno aumentando sempre di più le guerre militari perché non esiste più una mediazione tra i paesi, come disse Papa Francesco, bisogna parlare per risolvere i problemi non fare la guerra [74].

Oltre alla spesa per armamenti e i tagli alla sanità abbiamo visto anche il fenomeno dell’emigrazione a causa di questa crisi dove migliaia di ragazzi/ lavoratori cercano una vita migliore, emigrando da paesi periferici verso paesi del centro.

8. Quindi guerra, fino alla falsa della fusione nucleare. Limite ambientale: la unica energia è quella fossile. Fine mistificazione della transizione ecologica ambientale.

Come abbiamo esaminato precedentemente, il modo di produzione capitalistico trova un limite ambientale dato dal fatto che il MPC per sopravvivere deve sfruttare le risorse umane e naturali per la sua politica del profitto e non ha intenzione di fissare un limite alla produzione, il problema che si pone però è che l’ambiente ha risorse limitate e a causa di questo sfruttamento esso si sta rivolgendo contro l’uomo. Creando così il conflitto capitale-natura. Il MPC ha trovato il modo di speculare anche sulla natura creando questi “certificati verdi” Italiani dove chi produce energia deve produrne una percentuale rinnovabile, chi non lo fa è costretto a comprare questi certificati verdi e chi produce di più energia rinnovabile rispetto alla percentuale stabilita, può vendere i certificati verdi quindi che produrre questa energia alternativa porta al capitale finanziario e alle multinazionali a vendere o acquistare questi certificati creando la farsa della “green economy”. [75]

Fonte [76]

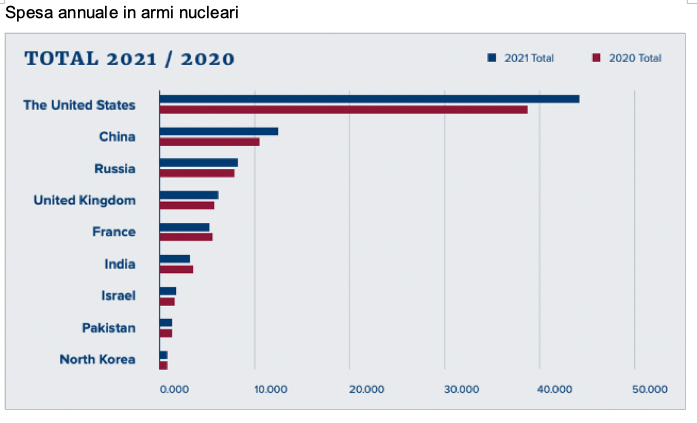

Spesa annuale in armi nucleari

Fonte [77]

Scenari possibili della Cina nel mondo

CINA. Le sfide del 2030

- Passaggio verso un modello più sostenibile, con la sempre più necessaria esigenza di incentrare la crescita dalle esportazioni a un maggiore investimento sul benessere interno e sull’innovazione tecnologica.

- rafforzare la componente interna dell’economia per ridurre la dipendenza e i rischi provenienti dai cicli economici internazionali (vedi il caso del 2008).

- preoccupazione rispetto a decisioni politiche che possano alterare le dinamiche economiche dell’interscambio. Pensata durante la pandemia, dunque quando mancavano prodotti critici come mascherine e vaccini, la Doppia circolazione appare assolutamente centrata nel contesto attuale di limitazione di export di semiconduttori imposto dagli Stati Uniti.

- Quarto mandato di Xi Jinping e stabilità politica e dell’economia. Come procedere con una sostituzione della vecchia classe dirigente. Come si dimostreranno i cosiddetti suoi fedelissimi?

- il successo della Cina dipenderà dalla sua capacità «di eludere l’isolamento internazionale cui gli Stati Uniti stanno cercando di confinare la Cina e dalla gestione degli effetti di queste dinamiche sulle relazioni economiche». Per contrastare l’ascesa cinese, gli USA stanno lavorando su un complesso di campi, tra cui quello militare (si pensi al QUAD (che vede insieme USA, India, Giappone e Australia) o all’AUKUS (Australia, USA, Regno Unito), ma l’azione industriale è ugualmente decisa. «Il lessico di riferimento, oltre a decoupling, re-shoring e friend-shoring, mette al centro la messa in sicurezza delle catene globali del valore. Si tratta di fatto, di ricostruire la globalizzazione escludendo la Cina dai settori sensibili, di modo che Pechino non possa più sfruttare politicamente vantaggi competitivi in settori come le terre rare, le batterie elettriche o, addirittura, il turismo usato come arma di coercizione per quei Paesi che basano buona parte del Pil sull’afflusso di visitatori cinesi. Tale impostazione da parte statunitense appare strutturale. Gli europei ormai la condividono, anche solo per il timore di dover affrontare un’altra vulnerabilità come quella rappresentata dall’energia russa» [78].

- Costruzione di reti politiche alternative.

- Rapporto con l’Occidente: la Cina diventerà un’economia occidentale? Delocalizzazione delle imprese straniere che operano in Cina?

- «Il secondo punto è politico: quanto autonomamente gli Stati Uniti e i Paesi europei decideranno di fare a meno della Cina. E, dunque, è davvero possibile realizzare la riduzione della dipendenza da Pechino o si tratta di un proposito irrealizzabile? Infine, la riduzione dell’interdipendenza che effetto avrà sui rapporti in generale? Favorirà relazioni più mature e pacifiche o sarà fattore di scontro?» [79]

Uno scenario possibile potrebbe consistere in nuova egemonia a caratteristiche cinesi quindi sostituendo gli Stati Uniti e portando quindi tutti i paesi sotto il dominio Cinese, ma sarà diverso rispetto all’unipolarismo USA perché è sempre stato basato sulla logica del profitto differentemente dalla Cina che come abbiamo visto si occupa nelle visioni future di uno sviluppo qualitativo. Ma credo che questo scenario sia quello meno possibile perché la Cina oltre ad avere la cooperazione con i paesi in via di sviluppo li rende anche “partecipi” nell’emergere come abbiamo visto con i paesi dell’Africa.

NOTE

[1] ↑ https://www.theasset.com/article/48770/

globalization-evolving-with-digital-not-retreating

[2] ↑ L. Romano – F. Traù(2022), La manifattura globale al tempo della pandemia, rivista dipoliticaeconomica. La distanza e l’incertezza.Percorsi della manifattura globalenegli anni degli shock sistemici,Confindustria.

[3] ↑ CIRILLO V., COVERI A. (2020), La globalizzazione ai tempi del virus, Sbilanciamoci, 22 marzo, http://sbilanciamoci.info/coronanomics-la-globalizzazione-ai-tempi-del-virus/

[4] ↑ YotoYotovErdalYalcin Aleksandra KirilakhaConstantinosSyropoulos Gabriel Felbermayr (2020), The Global Sanctions Data Base, VOX CEPR, https://cepr.org/voxeu/columns/global-sanctions-data-base

[5] ↑ GAO (2019), EconomicSanctions:AgenciesAssess Impacts on Targets, and Studies SuggestSeveralFactorsContribute to Sanctions’ Effectiveness, EconomicSanctions: AgenciesAssess Impacts on Targets, and Studies SuggestSeveralFactorsContribute to Sanctions’ Effectiveness | U.S. GAO

[6] ↑YotoYotovErdalYalcin Aleksandra KirilakhaConstantinosSyropoulos Gabriel Felbermayr (2020), The Global Sanctions Data Base, VOX CEPR, https://cepr.org/voxeu/columns/global-sanctions-data-base

[7] ↑ ZANDT F. (2023), The World’sMost-Sanctioned Countries, Statista, 19 febbraio, https://www.statista.com/chart/27015/number-of-currently-active-sanctions-by-target-country/

[8] ↑ CASTELLUM.AL (2023), Russia Sanctions Dashboard, https://www.castellum.ai/russia-sanctions-dashboard

[9] ↑ https://www.soldionline.it/notizie/macroeconomia

/inflazione-europa-2023

[10] ↑ https://www.oxfamitalia.org/wp-content/uploads/2023/01/Report-OXFAM_La-disuguaglianza-non-conosce-crisi_final.pdf

[11] ↑ Ibidem.

[12] ↑ ECB (European Central Bank)Annual Report 2021, https://www.ecb.europa.eu/pub/annual/html/

ecb.ar2021~14d7439b2d.it.html

[13] ↑ ILSOLE24ORE(2020) la pandemia e i nuovi equilibri del commercio globale, https://www.ilsole24ore.com/art/la-pandemia-e-nuovi-equilibri-commercio-globale-ADVA340

[14] ↑ CORRIERE ASIA (2023) ,economia Cina,https://www.corriereasia.com/economia-

cina/#:~:text=La%20Cina%20%C3%A8%20il%20

primo%20Paese%20per%20valore,rappresen

tato%20circa%20il%2018%2C4%25%20del%

20totale%20delle%20esportazioni.

[15] ↑ FITOUSSI J. SARACENO F. (2021), Economia globale: ripresa a due velocità?https://www.ispionline.it/it/pubblicazione/economia-globale-ripresa-due-velocita-28777

[16] ↑ FITOUSSI J. SARACENO F. (2021), Economia globale: ripresa a due velocità?https://www.ispionline.it/it/pubblicazione/economia-globale-ripresa-due-velocita-28777

[17] ↑ AA.VV. (2022), Jammojà… meridionali. I Sud nel multicentrismo. Studi per l’Università José Martí della pace e complementarità, Edizioni Efesto, Roma

[18] ↑ L. Romano – F. Traù(2022), La manifattura globale al tempo della pandemia, rivista dipoliticaeconomica. La distanza e l’incertezza.Percorsi della manifattura globalenegli anni degli shock sistemici,Confindustria.

[19] ↑ L. Romano – F. Traù(2022), La manifattura globale al tempo della pandemia, rivista dipoliticaeconomica. La distanza e l’incertezza.Percorsi della manifattura globalenegli anni degli shock sistemici,Confindustria.

[20] ↑ L. Romano – F. Traù(2022), La manifattura globale al tempo della pandemia, rivista dipoliticaeconomica. La distanza e l’incertezza.Percorsi della manifattura globalenegli anni degli shock sistemici,Confindustria.

[21] ↑ L. Romano – F. Traù(2022), La manifattura globale al tempo della pandemia, rivista dipoliticaeconomica. La distanza e l’incertezza.Percorsi della manifattura globalenegli anni degli shock sistemici,Confindustria.

[22] ↑ https://www.consilium.europa.eu/it/infographics/

where-does-the-eu-s-energy-come-from/

[23] ↑ https://www.consilium.europa.eu/it/infographics/

where-does-the-eu-s-energy-come-from/

[24] ↑ L’Europa dipenderà dagli Stati Uniti per l’energia? – Startmag

[25] ↑ THEPROCUREMENT(2022),materie prime ed energia, l’impatto del conflitto in Ucraina,https://www.theprocurement.it/supply-chain/materie-prime-ed-energia-limpatto-del-conflitto-in-ucraina-sugli-approvvigionamenti/

[26] ↑ IEA (2022), Coal Market Update – Luglio 2022, IEA, Parigi https://www.iea.org/reports/coal-market-update-july-2022, Licenza: CC BY 4.0Demand – Coal Market Update – July 2022 – Analysis – IEA

[27] ↑ THEPROCUREMENT(2022),materie prime ed energia, l’impatto del conflitto in Ucraina,https://www.theprocurement.it/supply-chain/materie-prime-ed-energia-limpatto-del-conflitto-in-ucraina-sugli-approvvigionamenti/

[28] ↑ L’anno in sintesi (europa.eu)

[29] ↑ Il reshoring ossia una scelta inversa alla delocalizzazione poichè prevede di spostare le attività produttive in un paese differente rispetto a quello in cui tali attività erano state precedentemente delocalizzate; si parla in sostanza di backshoring quando si torna a produrre nel paese di origine dell’impresa; di nearshoring, uando la ricollocazione avviene nel paese più vicino a quello di origine , invece di parla di further offshoring, quando la rilocalizzazione si attua in un paese ancora più lontano di quello precedente. https://www.limprenditore.com/prove-di-reshoring-nella-manifattura-italiana

[30] ↑ CENTRO MACHIAVELLI (2020), decoupling USA e Cina con reshoring, https://www.centromachiavelli.com/2020/09/29/

decoupling-usa-cina-reshoring-rilocalizzazione/

[31] ↑ CENTRO MACHIAVELLI (2020), decoupling USA e Cina con reshoring,https://www.centromachiavelli.com

/2020/09/29/decoupling-usa-cina-reshoring-

rilocalizzazione/

[32] ↑ ISPI (2022), Reshoring: modello USA per filiere europee, https://www.ispionline.it/it/pubblicazione/reshoring-modello

-usa-filiere-europee 33304#:~:text=Nel%20corso%20del

%20progetto%20sono,maggiore%20di%20rimpatri

%20di%20produzioni.

[33] ↑ Insieme di aziende che dal 2015 al 2018 hanno riallocato nel proprio Paese di origine (all’interno dell’UE) attività della catena del valore precedentemente delocalizzate in un altro Paese (ad esempio, la produzione di un’azienda tedesca precedentemente delocalizzata in Cina o in Francia e ora tornata in Germania). Imprese che riallocano in qualsiasi Paese dell’UE attività della catena del valore precedentemente delocalizzate in un Paese extra-UE (ad esempio, la produzione di un’impresa tedesca precedentemente delocalizzata in Cina e ora rientrata in Italia).

[34] ↑ EUROFOUND (2019), Reshoring in Europe: Overview 2015–2018, Publications Ofice of the European Union, Luxembourg, https://www.bollettinoadapt.it/wp-content/uploads/2019/04/fomeef18010en.pdf

[35] ↑ https://www.supplychainitaly.it/wp-content/uploads/2022/10/Processi-di-reshoring-nella-manifattura-italiana-Politecnico-di-Milano.pdf

[36] ↑ https://contropiano.org/news/news-economia/

2022/12/04/ilo-nelle-economie-capitaliste-crollano-i-salari

-in-italia-peggio-di-tutti-0155042

[37] ↑ ILO (2022), Rapporto mondiale sui salari 2022-23 Una panoramica sull’andamento dei salari in Italia, https://www.ilo.org/wcmsp5/groups/public/—europe/—ro-geneva/—ilo-rome/documents/genericdocument/

wcms_863230.pdf

[38] ↑ ILO (2022), Rapporto mondiale sui salari 2022-23 Una panoramica sull’andamento dei salari in Italia, https://www.ilo.org/wcmsp5/groups/public/—europe/—ro-geneva/—ilo-rome/documents/genericdocument/wcms_863230.pdf

[39] ↑ ILO (2022), Rapporto mondiale sui salari 2022-23 Una panoramica sull’andamento dei salari in Italia, https://www.ilo.org/wcmsp5/groups/public/—europe/—ro-geneva/—ilo-rome/documents/genericdocument/wcms_863230.pdf

[40] ↑ ILO (2022), Rapporto mondiale sui salari 2022-23 Una panoramica sull’andamento dei salari in Italia, https://www.ilo.org/wcmsp5/groups/public/—europe/—ro-geneva/—ilo-rome/documents/genericdocument/wcms_863230.pdf

[41] ↑ CONTROPIANO(2022), l’ordine mondiale si è rotto, https://contropiano.org/editoriale/2022/03/03/lordine-mondiale-si-e-rotto-0147152

[42] ↑ CONTROPIANO(2020), c’era una volta l’egemonia statunitense.., https://contropiano.org/news/news-economia/2020/10/07/cera-una-volta-legemonia-statunitense-0132341

[43] ↑ CONTROPIANO(2020), c’era una volta l’egemonia statunitense.., https://contropiano.org/news/news-economia/2020/10/07/cera-una-volta-legemonia-statunitense-0132341

[44] ↑ CONTROPIANO(2021), criptovalute e crisi del dollaro, https://contropiano.org/news/news-economia/2021/01/02/criptovalute-e-crisi-del-dollaro-0135092

[45] ↑ VASAPOLLO L.(2020) ,volta la carta, edizioni efesto,Roma

[46] ↑ CONTROPIANO(2021), la lotta per il cyberspazio finanziario, https://contropiano.org/news/news-economia/2021/09/25/la-lotta-per-il-cyberspazio-finanziario-0142435

[47] ↑ VASAPOLLO L.(2020) ,volta la carta, edizioni Efesto, Roma

[48] ↑ Economie emergenti e criptovalute: fine dell’egemonia del dollaro? – ilSole24ORE

[49] ↑ Economie emergenti e criptovalute: fine dell’egemonia del dollaro? – ilSole24ORE

[50] ↑ Russia e Cina: partner nella dedollarizzazione – Consiglio Atlantico (atlanticcouncil.org)

[51] ↑ VASAPOLLO L.(2020), volta la carta, librerie Efesto, Roma.

[52] ↑ Russia e Cina hanno collaborato per ridurre la dipendenza dal dollaro. Ecco come sta andando. – Consiglio Atlantico (atlanticcouncil.org)

[53] ↑ CAPITAL (2023), previsioni euro, https://capital.com/euro-forecast

[54] ↑ Euro-dollaro: pari e patta? | ISPI (ispionline.it)

[55] ↑ The_international_role_of_the_euro_and_the_dollar_-_Forever_in_the_lead__-.pdf (atlanticcouncil.org)

[56] ↑ The_international_role_of_the_euro_and_the_dollar_-_Forever_in_the_lead__-.pdf (atlanticcouncil.org)

[57] ↑ WALLSTREET(2019), debito pubblico italiano tocca nuovi record,.https://www.wallstreetitalia.com/debito-pubblico-mazziero-research/

[58] ↑ Banca d’Italia (2022), Statistiche di finanza pubblica nei paesi dell’Unione europea,https://www.bancaditalia.it/pubblicazioni/finanza-pubblica-ue/2022-finanza-pubblica-ue/statistiche_FPE_02122022.pdf

[59] ↑ Banca d’Italia (2022), Statistiche di finanza pubblica nei paesi dell’Unione europea,https://www.bancaditalia.it/pubblicazioni/finanza-pubblica-ue/2022-finanza-pubblica-ue/statistiche_FPE_02122022.pdf

[60] ↑ FMI (2022), Global debt database, https://www.imf.org/external/datamapper/datasets/GDD

[61] ↑ ISPI (2021), I più influenti: Rinascita Europa, crolla la Russiahttps://www.ispionline.it/it/pubblicazione/i-piu-influenti-rinascita-europa-crolla-la-russia-29153

[62] ↑ FARO DI ROMA (2022), OSCE. Xi Jinping: “la Cina vuole dare vita ad un vero multilateralismo, costruire un ampio consenso di economie aperte”https://www.farodiroma.it/osce-xi-jinping-la-cina-vuole-dare-vita-ad-un-vero-multilateralismo-costruire-un-ampio-consenso-di-economie-aperte/

[63] ↑ Rapporto sul trading di criptovalute 2022 | PwC Svizzera

[64] ↑ https://www.google.com/url?sa=i&url=https%3A%2F%2Fwww.traderlink.it

%2Fnotizie%2Fnews-trend-online%2Fle-cripto-

sono-qui-per-restare-ma-il-futuro-un-rebus_

22097WQZPMZ3FXB&psig

=AOvVaw2f_YCOBYvdoWC_AWPrUO9O&ust=1678528538

168000&source=images&cd=vfe&ved=

0CBEQjhxqFwoTCPCF7puM0f0CFQAAAAAdAAAAABAE

[65] ↑ L’annuncio del 2021 affermava che il bolivar digitale avrebbe potuto contribuire alla modernizzazione del sistema finanziario, proteggere la valuta dalle pressioni delle sanzioni straniere e ridurre il costo delle transazioni. Il Presidente Maduro ha precedentemente dichiarato che l’e-Petro permetterebbe al Venezuela di affrontare la sovranità monetaria e promuovere nuove forme di finanziamento.

[66] ↑ UNCTAD Policy Brief: Public payment systems in the digital

era: Responding to the financial stability and security-related risks

of cryptocurrencies

[67] ↑ Central Bank Digital Currency (CBDC) Tracker (cbdctracker.org)

[68] ↑ Cancelled: Paesi che hanno cancellato o disattivato un CBDC.

Research (Ricerca): Paesi che hanno condotto una prima ricerca esplicativa sui CBDC.

Proof of Concept: Paesi che si trovano in una fase avanzata di ricerca e che hanno pubblicato un CBDC proof of concept.

Pilot: Paesi che hanno sviluppato una CBDC testata in un ambiente reale con un numero limitato di soggetti o su larga scala.

Launched (lanciato): Paesi che hanno ufficialmente lanciato un CBDC.

[69] ↑ INVESTIREOGGI(2022), spesa militare al 2% del pil, ecco quanto spenderemo in più e per cosa,https://www.investireoggi.it/economia/

spesa-militare-al-2-del-pil-ecco-quanto-spenderemo-in-piu-e-per-cosa/

[70] ↑ VASAPOLLO L.(2022), ‘o schiavo e’orre… vanno a ‘uerra, Edizioni Efesto, Roma.

[71] ↑ ILSOLE24ORE(2022),l’aumento spesa armi al 2% del pil, mi sono vergognato,https://www.ilsole24ore.com/art/papa-pazzia-l-aumento-

spesa-armi-2percento-pilmi-sono-vergognato-AE3ceWMB

[72] ↑ CONTROPIANO(2022), Dall’Italia sesto pacchetto di armamenti all’Ucraina. Fermiamolo!, https://contropiano.org/news/politica-news/2022/11/07/

dallitalia-sesto-pacchetto-di-armamenti-allucraina-fermiamolo-0154110

[73] ↑ RETE PACE DISARMO(2022), spese militari 2022,

https://retepacedisarmo.org/spese-militari/2022/

laumento-delle-spese-militari-porta-solo-insicurezza

-cambiamo-direzione-e-investiamo-nella-pace/

[74] ↑ VASAPOLLO L.(2022), ‘o schiavo e’orre… vanno a ‘uerra, Edizioni Efesto, Roma.

[75] ↑ VASAPOLLO L.(2019), trattato di critica delle politiche per il governo dell’economia(vol.2) teoria e critica delle politiche economiche e monetarie dello sviluppo. Librerie Efesto, Roma.

[76] ↑ US squanders $80,000 every minute on nuclearweapons –

World Socialist Web Site (wsws.org)

[77] ↑ US squanders $80,000 every minute on nuclearweapons –

World Socialist Web Site (wsws.org)

[78] ↑ Cina: le sfide di Xi orizzonte 2030 | ISPI (ispionline.it)

[79] ↑ Cina: le sfide di Xi orizzonte 2030 | ISPI (ispionline.it)